一、分账逻辑

分账指的业务发生主体与业务关系方之间进行相关利益和支出的分配过程。在分销业务中,主营商户收到用户购买分销商品所支付的款项后,可以通过分账逻辑,与分销商进行佣金结算。

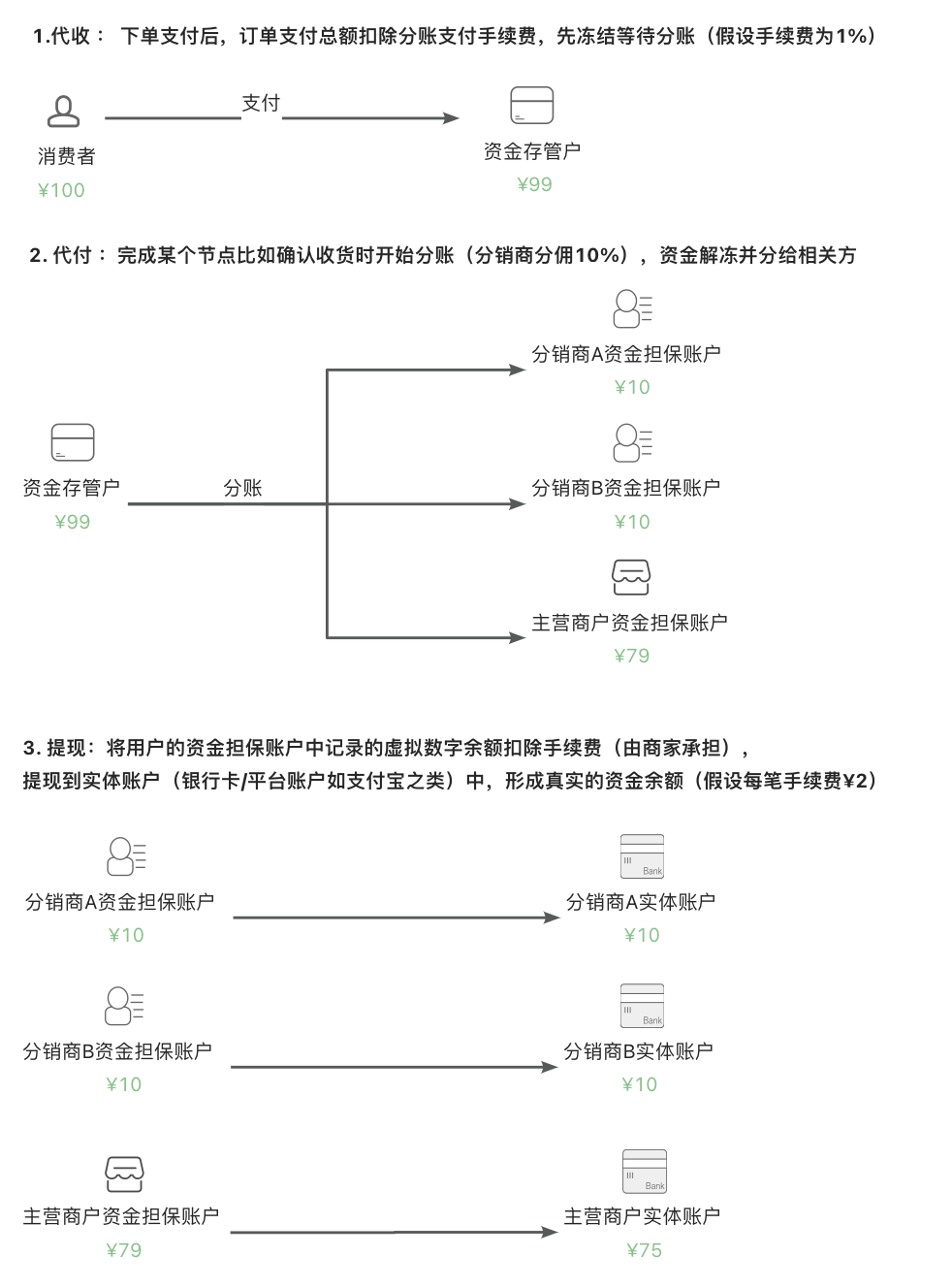

下图展示了分账的基本逻辑。

在设计分账产品功能时,通常要考虑4个部分:基础部分、分账部分、退款部分和结算部分。

二、分账功能

1. 基础部分

了解分账逻辑之前,首先需要了解分账业务所涉及的一些基础名词:

- 分账方:指发起分账的主体,一般指商户。

- 分账接收方:指接收分账资金的一方,一般指分销商。

- 资金存管户:指交易完成后,消费者支付的资金会先冻结在商户在第三方支付机构开设的资金账户中,再由资金账户按照既定比例分账给各个分账接收方。这个资金账户起到了存管的作用,故称作资金存管户。其作用是让资金受到监管,形成透明的资金流和信息流,并更好地适应现实业务中的履约场景。

- 资金担保账户:平台不会直接从资金存管户结算到分账接收方的实体账户,而从资金存管户分账到分账接收方的资金担保账户,直到担保完成后,资金才会从资金担保账户结算到分账接收方的实体账户。资金担保账户的作用是确保资金在分账后的安全和透明,并更好地处理违约和退款等场景。

- 分账比例:指的是分账方给分账接收方的分配比例,例如,如果有一笔100元的订单,分账比例为30%,那么分账接收方最终可以分到30元。

2. 分账部分

常见的分账方式如下。

- 实时分账:在用户完成订单支付后,分账方立刻发起分账请求,支付机构接收到分账指令后,直接进行资金分账的行为。实时分账一般适用于分账方和分账比例都明确的业务场景。

- 延迟分账:对于某些业务场景,在支付完成时,当前业务情况下,无法明确资金分账对象及分账金额,只有等待一段时间后才能明确该订单的分账指令。

- 多次分账:一笔订单的支付资金会被分账多次。在一些行业(如酒店行业)中,经常会出现跨酒店的联合促销经营,因此会有多次核销,多次分账。还有一些业务场景,用户支付完成后,当前的业务情况下无法明确资金分账对象及分账金额,只能在支付成功之后的不同时间段每次明确部分对象或部分资金,这样的场景中都需要进行多次分账

3. 退款部分

分账退款主要分为以下三种类型。

- 分账前退款:订单分账之前发生退款,退款资金直接从资金托管户的分账冻结资金中出款,未退款的待分账资金可以继续按比例分账。

- 分账后提现前退款:订单分账之后发生退款,退款资金从各个已分账的账户中出款。为尽量避免分账之后发生退款,从而增加对账的烦琐性,一般在交易过了退款高峰期后再进行分账。

- 提现后退款:订单分账之后发生退款,退款资金要从分账方的基本账户出款。关于为什么采取这种策略扣款,详情分析请见另另一篇文章《分账退款逻辑详述》。

4. 结算部分

结算指分账资金到达分账接收方账户,也就是一个提现的过程,一般分为以下3种方式。

- 手工结算:由分账方代替分账接收方,在商户平台人工发起结算到分账接收方资金账户的结算方式。

- 自动结算:由分账方代替分账接收方,在商户平台自动根据一定的周期发起结算到分账接收方资金账户的结算方式。这个周期一般为D 0(实时结算)、D 1(自然日延期一日结算),T 1(工作日延期一日结算),T N(工作日延期N日结算)等。

- 主动结算:分账接收方主动发起提现申请,分账方审核通过,分账资金自动结算到分账接收方资金账户的方式。

以上就是分账逻辑的详细介绍。在实际的产品设计过程中,分账服务属于支付服务的一种,通常借助产品接入第三方或第四方支付机构的分账能力满足分账业务的需求。

例如,微信支付、支付宝等都具备分账能力,产品经理需要做的是,在了解分账的基本逻辑后,对比各种市面上的第三方或第四方支付机构的分账能力的优劣势,例如,微信有分账比例不能超过30%的缺点,支付宝有不能进行收款码分账的缺点等,然后选择最优的第三方或第四方支付机构。