退款是一个比较常见的逆向业务。

但是退款不是说什么时候想退就能退,不同的渠道不同类型的支付有不同的退款时效。

过了退款时效,还能把钱退出去么?或者说,过了退款时效,怎么样才能把钱退回去呢?

渠道的退款时效是渠道开放给商户的权益,而商户和用户的退款协议是另一回事,二者难免存在错配。

比如,某平台就是敢承诺,永久可退,那么我想没有任何一个支付渠道可以满足他这个诉求,怎么办?

产品经理的神奇魔力就是,交给他,啥事都能给你办,不就是把超退款时效的款退回去么。

既然原渠道退不了了,那么……就得整点幺蛾子了。

退款的本质就是“把钱给他”,真想退,那就打破原路退的禁锢。

一、基础性的退款能力

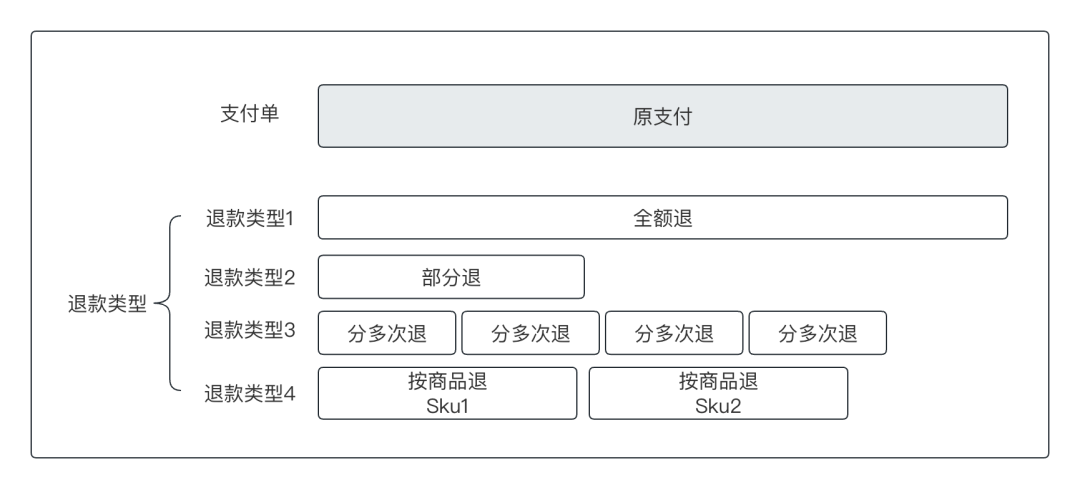

支付的逆向是退款,而退款也有几种基础的模式,我们先把这个了解清楚。

1. 怎么退

一笔订单的内容构成是多样化的,那么也必然造成一笔退款的构成也是多样化的。

订单包含多个商家,多款商品,多种费用,那么退款的花样就多了。

从退款的基础能力上来说,一般的渠道会提供以下几种退款模式,我们可以把每一种退款模式当成一种退款产品。

对于平台来说,又可以基于渠道的基础退款模式,封装出更多场景的退款产品。

比如,可以将按商品退封装出一个按“商家退”的模式,将一个订单中的同一个商家的商品打包进行退款,从效果上就是按商家退。

这种处理手段,就是产品经理在设计上的灵活性;没有出路,也要基于手头的能力创造出新出路。

2. 从哪里出钱

钱不一定都在一个篮子里,那退款也就不一定从一个账户往回退。

退款的本质也不是必须原路退款到指定账户,而是将钱从收款者手里退回付款者手里。

那么,对于收款者来说,就没必要必须从收款的账户出。

在渠道签约产品时,往往会开通多个账户,比如基本户、运营账户、手续费账户、营销账户等,都属于该商户。

而同一个账户也可能有多种资金属性,比如可用余额、冻结余额、待结算余额等;

所以,在退款时,有的渠道会提供指定出款账户和资金类型的能力。

当然,对于一个交易体量很大的平台来说,对这一能力并没有太强的诉求,从原基本户退回足够了。

3. 退回哪里

前面我们讲了,退款的本质是退给付款的人,而不一定非得是付款的账户;

因为付款人在该平台可能有多个收款路径,比如在微信有绑定的银行卡、也有微信零钱,如果原路退回绑定的卡失败,那么微信可以决定退回用户的零钱账户。

这样我们就把退款的基础能力梳理清楚了。

二、必须退,把退款转成付款

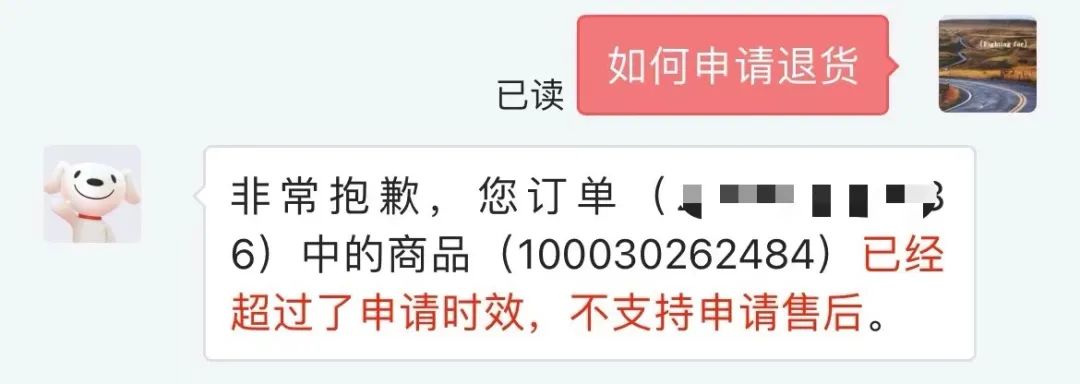

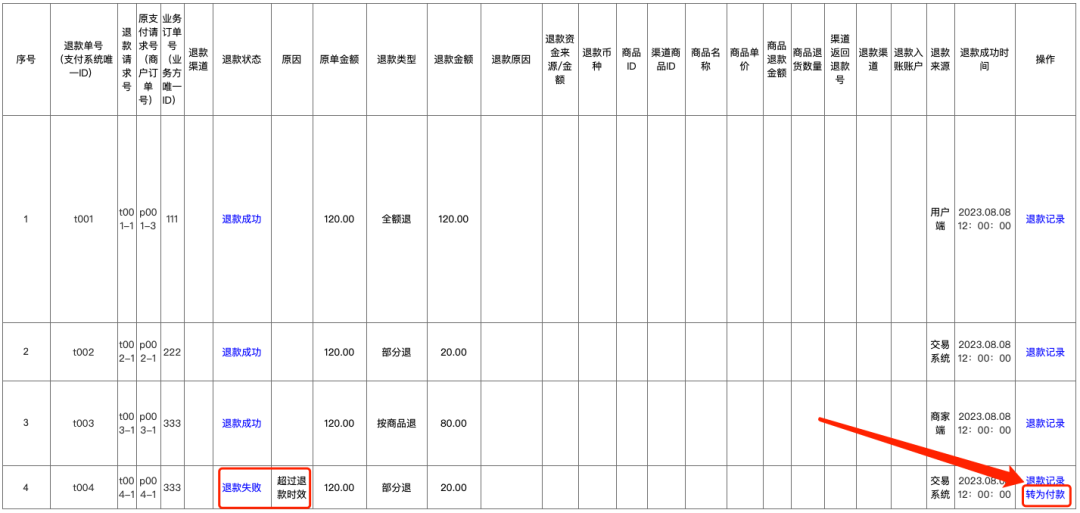

开头介绍了,退款有退款时效,过了这个时效,原支付不再支持通过渠道退回。

但是,本身的业务存在这样的超时效退款场景,比如平台的退款协议就是比渠道的退款时效长;

比如家政行业,有的客户一次签约3年,那么其中的客户服务费就是在三年内可退,当2年半时要退剩下的半年单子,那么服务费就需要退回半年的。

这个时候很明显已经过了渠道的退款时效了,但是从业务上来说又必须退款。

怎么办?

基于退款的本质是退回付款人这一点,我们不难想到——走付款。

构建一个新的退款产品——退转付。

该退款产品的核心职能就是将超过退款时效的退款申请,转换成付款,将钱付给付款人。

要想实现这一退款产品能力,还有几件重要的事情要做,毕竟你要打破常规。

打破常规,往往需要更高的成本。

三、退转付,账号采集与状态联动

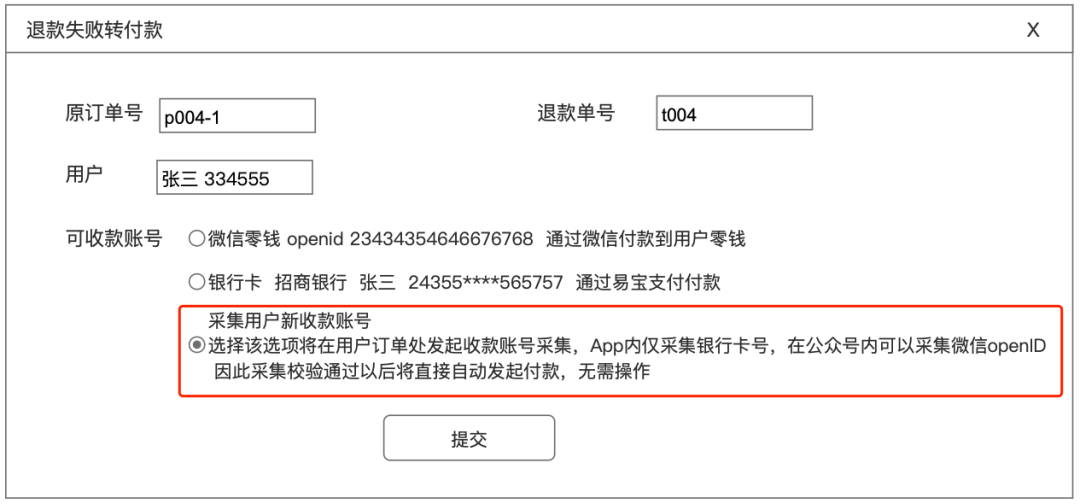

将退款转为付款的第一个难题就来了,钱付到哪里?

因为原渠道退回本身就有一个隐藏属性,那就是我们知道用户用哪个账户付的款,渠道就会退回这个已知的账户。

但是,付款给用户,难度就大了,因为我们不一定知道用户的收款账户信息。

将退款业务转换成付款要做的第一件事就是“采集用户的收款账户信息”。

如此,就将第一个难题转换成了一个可落地的需求,采集用户收款信息。

有了目标,实现起来就容易多了;

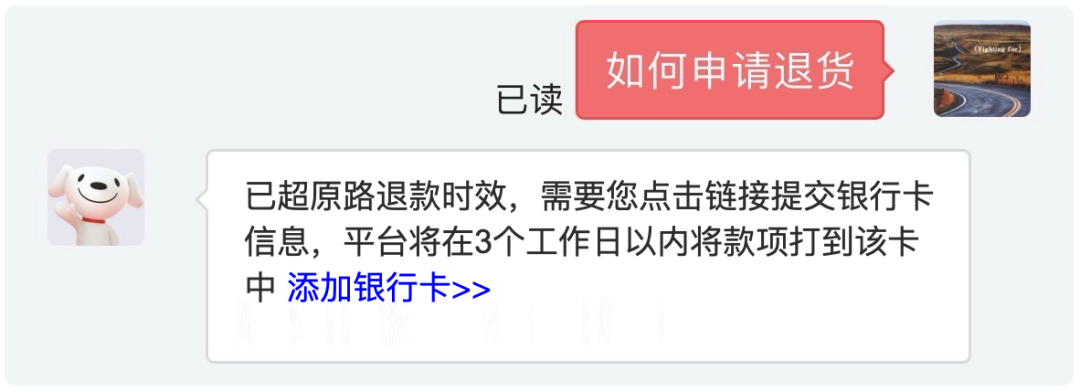

可以客户人工采集银行卡信息;

也可以在用户订单中心增加一个提示:已超原路退款的时效,需要您提交银行卡信息,平台将在3个工作日以内将款项打到该卡中;

以上的问题就变成了“采集入口”问题。

一个真正的产品难题会被一层层的分解,直到找到了答案,产品设计的过程其实就是这样一个过程。

那么怎么发起上述的采集动作呢?就是当后台点击“退转付”时,当然这个发起动作可以是人为触发,也可以是系统自动触发。

当退款失败的原因是“超过退款时效”同时用户退款协议约定又可退时,自动触发该退款路径。

当然了,在发起采集时可以先判断平台有没有用户的收款卡信息,如果有的话可以选择合适的付款通道将钱支付出去。

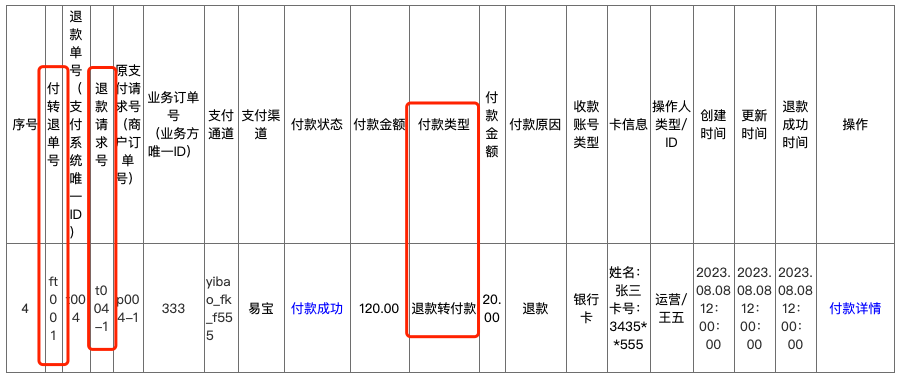

触发以后,在原退款订单基础之上生成一笔付款单。

该付款单是明确的“退转付”,与原退款单关联,付款类型定义为“退款转付款”。

还有非常重要的一个问题需要解决,就是付款与原退款在信息上的强关联,特别是状态的联动。

为什么?

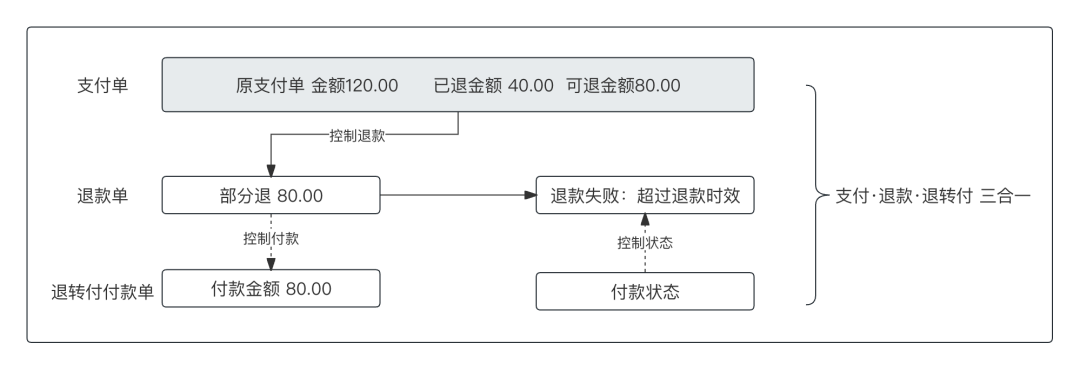

因为退款业务是受到原支付单强制性限制,就是总退款金额不能超过原支付金额,而且,退款付的付款发起的前提是原退款单失败是由于超时效了。

如果退转付的付款业务不受上述条件的强制约,那么就可能发生资金损失,产生超额退款。

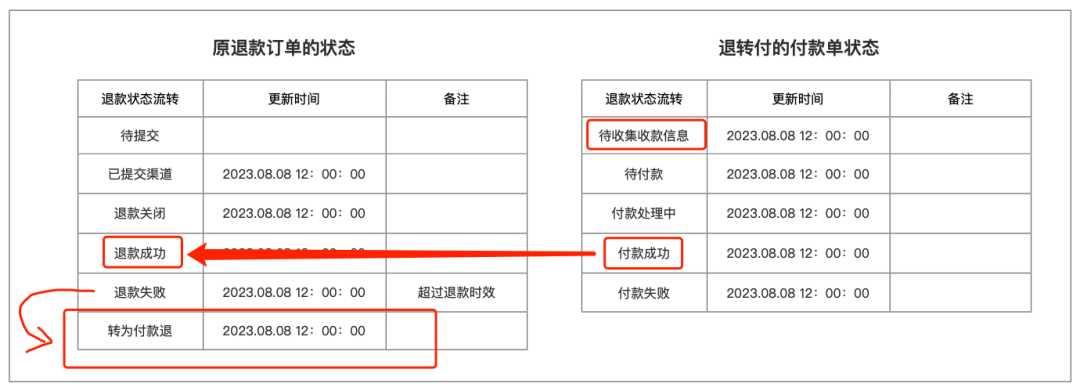

基于上述的控制链,那么退款状态和付款状态之间应该构建起联动性,退转付的状态去更新原退款失败的退款单的状态,原退款单的状态开始了新的流转。

最后要说明的是,退转付的付款业务应该归属于“退款”模块,或者说退款业务,而不是付款业务。

更精确的描述这个能力,我觉得应该是“基于付款能力的退款产品”。