互联网金融困局,普惠金融是一个“伪命题”? 关于互联网金融,有一个问题我一直在思考,到底什么是普惠金融?对于企业,利润总归是第一目的。但是基于不同的价值观,达到目的的路径就有所不同。就像,向卖者征税、向

探索高转化秘诀,互联网金融APP身份认证流程拆解:360借条 身份认证流程一直是金融业务用户流失比较严重的环节,加之去年数据安全法与个保法相继落地,确保高转化率的同时还要注重对用户的信息隐私安全保护。我们打算对市面上主流

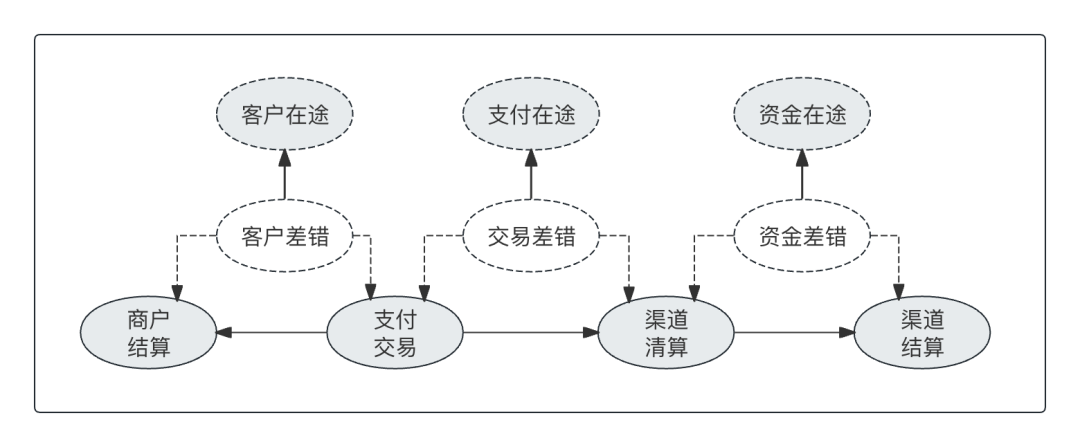

一文搞懂“备付金核算”,及“清结算”的全局账务处理 支付机构是如何做备付金核算的,本文我们掰扯清楚,涉及到了全局的清算、结算、清算往来的账务处理,以及三大在途资金的差错账务处理,最终的备付金会计核算。本文大纲如下

公募基金到底有哪几种费用?一起来捋捋,揭开基金费用面纱! 前面,围炉喝茶聊产品写了几篇公募基金相关的文章,特别是写完:“聊聊:基金代销业务及支撑基金代销业务系统那些事儿”文章后,不少朋友在问:基金有哪几种费用?尾随佣金