双十一返场基本上已经接近尾声,往年双十一电商销售似乎跟小红书都没有多大的关系,但今年无论是章小蕙还是董洁的直播GMV,无疑给小红书电商之路打了一剂强心剂!

小红书电商公布“小红书双十一买买节”战报。数据显示,今年“双11”期间,小红书电商订单数为去年同期的3.8倍,参与商家数为去年同期4.1倍,直播间GMV为去年同期的4.2倍,商品笔记GMV则为去年同期3.6倍。

此外,直播方面,小红书平台数据显示,店播开播商家数量相较于去年同期增长700%,店播GMV为去年同期的6.9倍,店播涨粉量是去年同期的14.2倍。与此同时,“双11”期间,在小红书平台开播的买手数量是去年同期的3.3倍,买手直播GMV则为去年的3.5倍。

看似华丽的涨幅数字背后,其实也隐含了小红书电商前几年在电商方面的尴尬位置:种草小红书,拔草京东天猫。

一、买手电商是小红书电商的未来吗?

双十一期间,小红书为商家与买手提供了三大资源:

第一,百亿流量曝光激励,涵盖直播、笔记、搜索、商城、主会场等场域;

第二,亿级的平台补贴,通过向用户提供优惠券补贴,降低用户决策成本,提升商家转化;

第三,为商家提供万千卓越买手资源,使商家有更多销售渠道和选择。升级后的“蒲公英”,商家还可以直观看到买手的直播计划、带货偏好、过往带货数据等信息。

(截至目前我们在蒲公英后台可以看到可以筛选的买手有686388位)

平台这么大的力度扶持买手,很多没有听过的品牌在小红书上找到了自己站位,买手电商会是小红书电商的未来么,我想这还要从小红书的这10年电商过往来分析。

小红书于2013年成立,最初是一个分享美妆心得和购买经验的社区,帮助大家更好地了解化妆品和购买渠道。

2014年底就上线了跨境电商平台,开始了商业化试水;

2016年,跨境电商迎来政策剧变,与此同时,一直不温不火的福利社也因供应链、物流和渠道的短板,屡屡被客户投诉。这一年,小红书开放了第三方商家入驻;

2018年,小红书推出了自有品牌“有光”,随后又在上海开出首家线下体验店;

2019年进行直播内测,2020年正式上线。小红书最初只将直播间放在私域流量中展现 ,以确保最大程度降低直播带货对社区氛围的影响。这也意味着小红书错过了直播带货的风口红利;

2021年底,小红书联合创始人毛文超仍在内部强调要将电商放在社区里,但调整后的电商部门依然屈居社区部之下。

过去十年,小红书在电商的路上一直在努力尝试,相比抖音成功转型兴趣电商抢占到直播电商的红利不同,小红书在社区氛围跟电商之间的权衡摇摆不定,这也造就了小红书多年在电商方面一直给他人做嫁衣的尴尬角色。

买手归根到底回归了小红书的最早的初心,分享心得和购买经验,区别于兴趣电商,买手推荐更能体现产品的质感,这次小红书调整的买手电商可以说是基于自身的特点出发,从而跟电商结合的产物,但小红书电商一定不能单纯追求GMV,而是要让合作伙伴们在平台上更好地良性循环,这样买手们才会心甘情愿跟平台深度捆绑。

二、种草到拔草的商业闭环,为什么如此难

小红书闭环一直是品牌们讨论的话题,小红书的用户一直有个习惯,明明是在小红书内就能直接购买,但还是要问博主链接,最后回归传统电商渠道下单,这是多年来小红书培养出来的用户习惯,这跟早年小红书做福利社留下的后遗症不无关系。

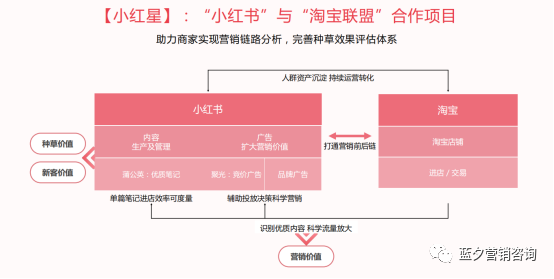

这么多年小红书不甘于为他人作嫁衣,早年小红书的笔记可以挂淘宝的链接,因此小红书成了天猫跟淘宝站外流量的重要引流平台,后来小红书意识到这一问题,把这个功能给关闭了,但是却无法满足品牌对商业闭环的诉求。后面为了满足品牌商业闭环的诉求,小红书开通了“小红星”的业务,也就是在小红书上发布的商业笔记跟流量投放,可以通过小红星来查看电商闭环,这无疑是小红书对电商之路的妥协。

(图片来源小红书)

这次的联姻并没有想象中的那么理想,2023年9月底,小红书宣布暂停小红星功能,转而之后宣布新增小红盟功能,从淘宝联盟转向京东联盟,这一次的联姻是那么的似曾相识,又感觉是一种无奈,一边发展自己的买手,但一面又不得不向传统电商妥协。

归根到底其实是用户消费习惯的问题,淘宝、天猫、京东经营了这么多年的电商平台跟品牌形象,不仅仅是有大量的品牌商,供应链,仓储,物流,客服等体系完善,这不是一时之间就能去弥补,而是需要大力的人力、物力、财力去布局。如同抖音电商开始一样,供应链、支付体系、客服等等问题消费体验极差,但抖音逐一进行解决,从前端产品到后端的支撑,这对于以社区内容起家的小红书来说,的确是很难的一件事。再或者说小红书也并没有想清楚是不是要下重金去布局,毕竟电商这件事对于一个内容平台来说是一件很重的事情。

三、品牌如何借力小红书出圈

相比早年通过小红书出圈的完美日记、橘朵、珂拉琪这些品牌,今年小红书平台发布的值得关注的新赛道突破品牌中,我们发现这些品牌在传统电商平台很少见到他们的身影或者太大的声量,但在小红书官方的数据上来看,个别品牌的年GMV也有9位数。

(图片来源小红书)

然而值得思考的是,这些品牌的现阶段的成功是否可以复用到相关行业的其他品牌,我们还不确定,毕竟对于大部分品牌来说完成品牌种草,它最终的“卖爆”却不在小红书。

以今年成功突围拿下国产美妆第一的珀莱雅而言,在小红书上珀莱雅将“早C晚A”概念成功植入用户心智,形成出圈之势,然而珀莱雅的销量还是走向了淘宝天猫、抖音等平台。

我们可以看下小红书上半年商业化投放前100的品牌,基本上都是在小红书上做用户心智种草,从而在传统电商平台做闭环收割。那是不是新锐品牌或小品牌在小红书出圈就没有可能了呢,也未必,要具体问题具体分析。

(图片来源于新榜)

①新锐品牌,种草占心智

小红书早已过了当年的流量红利,曾经有个品牌出圈的段子说小红书铺2000篇打底,然后就能出圈之类的,当下2023年以及2024年都不会有这样的情况,不要被一些人的言论带跑偏。2024年对小红书来说一方面存量下拓品类心智,另一方面是拓展自身的新流量增长。

因此符合平台趋势的品类品牌,还是可以抢占一波小红书的流量红利,比如说汽车,3C数码,母婴类的新锐品牌24年还是有机会吃到一波流量红利。至于美妆护肤品类在小红书上还是出奇的卷,新锐品牌想种草占心智要下大功夫了。

②老牌新品,精准人群覆盖

珀莱雅早C晚A的心智概念成功也给其他品牌一个信心,因为早C晚A不是珀莱雅第一个提出来的,但将这个概念植入用户心智的却是珀莱雅,这就基于珀莱雅产品及投放策略,在小红书上的精准人群投放覆盖有很大的关系,当然跟投放的力度也有很大关系,综合来看老牌新品在小红书上依旧可以迅速出圈,需要找准切入点,all in出圈。

(图片来源于千瓜)

③老牌老品,泛人群扩大占有率

有些品牌自小红书商业化以来就一直在投放,人群资产的沉淀跟持续种草的转化则是整体的大方向,至于在整体环境下行下如何降本增效,更加合理有效地利用平台最大化的营销,则是品牌方们要再深入思考的问题。

抖音通过内容跟法让你上瘾,快手在一声声的“老铁”让你上头,冲动的次数多了,就形成了消费习惯,小红书社区的调性不冲动,但也并非理性,这也是小红书的自身平台特色,追求美好的生活,从而追寻属于自己的那份美好。

小红书要去思考“慢”与“人性”之间的平衡点,品牌方也要接受小红书的“种草”与“拔草”的时间周期,这就好比种庄稼一样,种子种下去了要给他时间成长,拔苗助长最后可能颗粒无收,耐心浇灌,待到丰收季节,定会得到自己想要的那份收获!

作者:王妍霏

本文作者 @妍霏聊品牌 。