经济学中的计算方法

Lecture 1: High-performance computing in economics

1.1 Computation in economics

- 宏观:动态均衡模型的求解与估计,政策评价与预测…

- 微观:博弈计算,劳动/生命周期模型,产业动态模型,网络研究,有限理性和基于agent的模型…

- 计量经济学:机器学习,非标准估计,基于模拟的估计,大数据集…

- 国际经济学/空间经济学:异质性企业和国家的模型,国际贸易的动态模型,空间模型,气候变化的经济后果和环境政策…

- 金融:资产定价,无套利条件,风险价值模型(VaR)…

1.2 过去、现在和未来

- 1950s,联立方程估计模型,简单的静态GE模型…

- 1980s,RBC研究计划,第一代模拟估计器,结构估计,利率模型…

1.3 High-performance computing

即使是简单的经济学问题也会带来高性能计算的挑战:

- 带有多个状态变量的动态编程。

- 具有许多冲击的高度非线性DSGE模型。

- 偶尔绑定约束的问题。

- 复杂的资产定价。

- 结构估计。

- 没有严密形式公式的边界估计。

- 处理大型数据集。

Lecture NM 1:Numerical Differentiation Integration

1.1 目标

科学计算中的两个基本运算是微分和积分。

关键词:

- 方程求解。

- 最优化。 (gradients, Hessians, Jacobians, …)

- ODEs,PDEs。

- 统计学,计量经济学。

- 机器学习。

1.2 算法

微分:

- Forward/backward/central differentiation.

- Complex Step Differentiation.

- Symbolic differentiation.

- Automatic differentiation.

积分:

- Quadrature methods.

- Monte Carlo.

- Quasi Monte Carlo.

1.3 Symbolic differentiation

Python: SymPy.

Lecture SM 3: NonLinear

3.1 Model

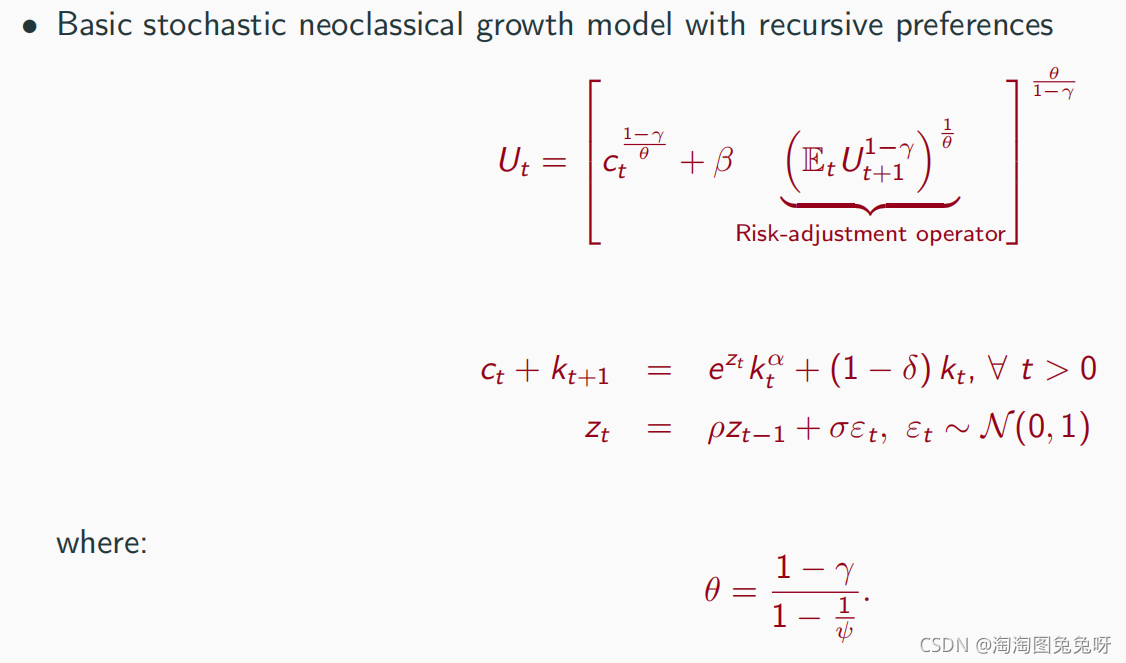

具有递归偏好的基本随机新古典主义增长模型:

Lecture SM 5: Perturbation I —— Basic Results

5.1 An Economics Application

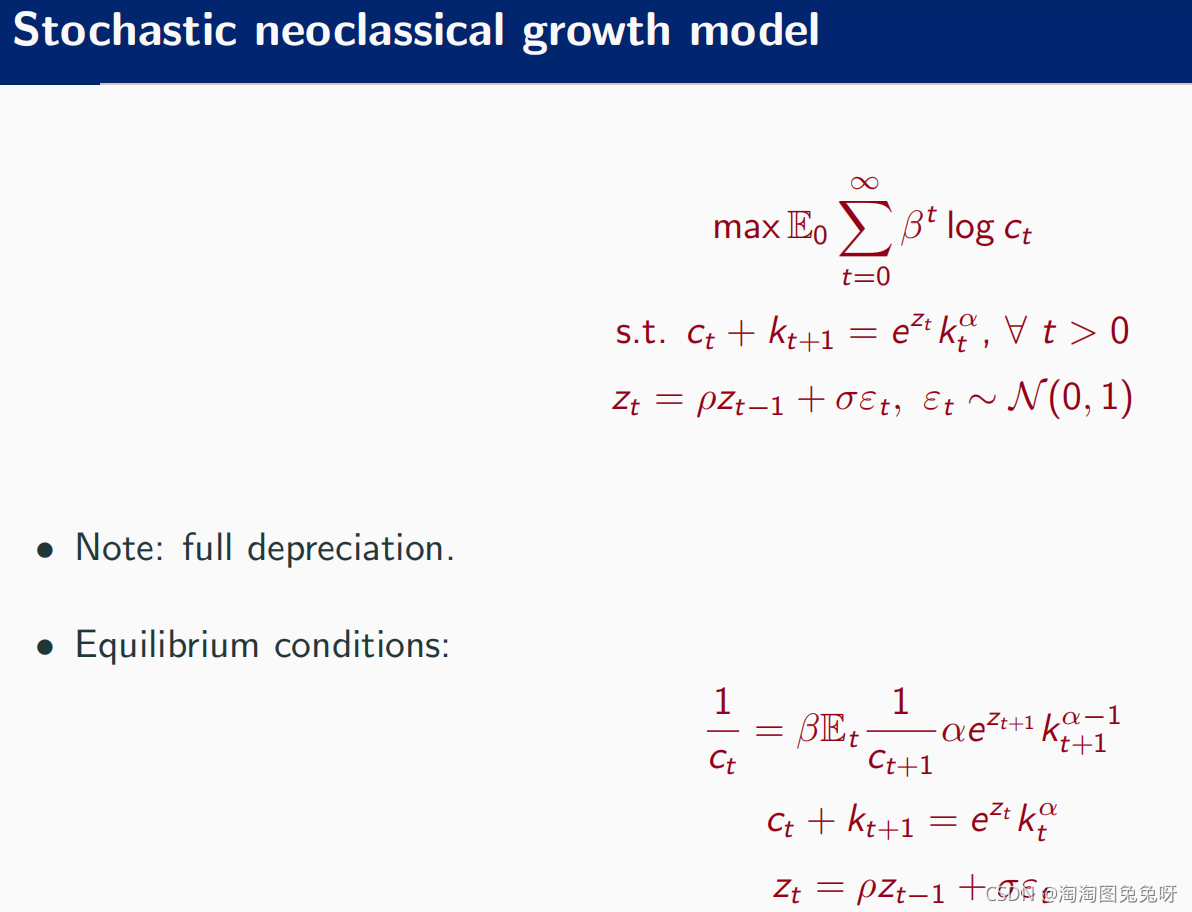

随机新古典增长模型

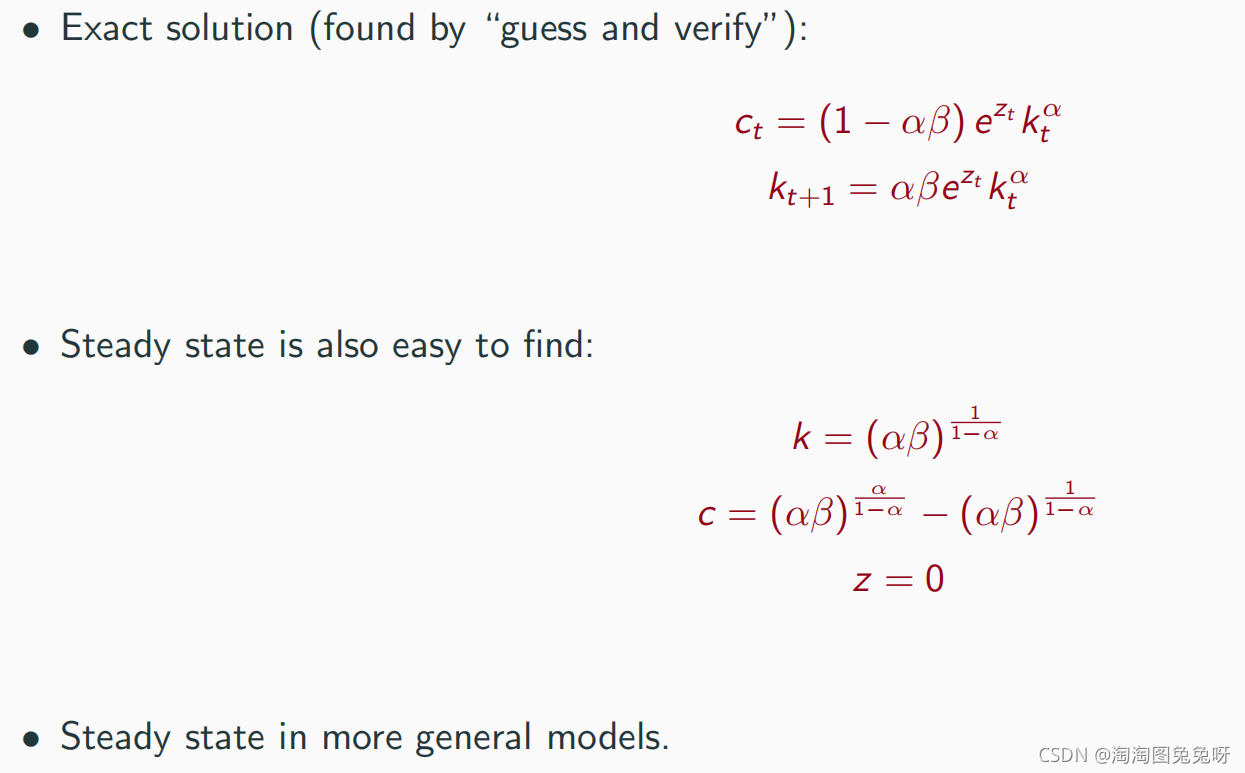

解与稳态:

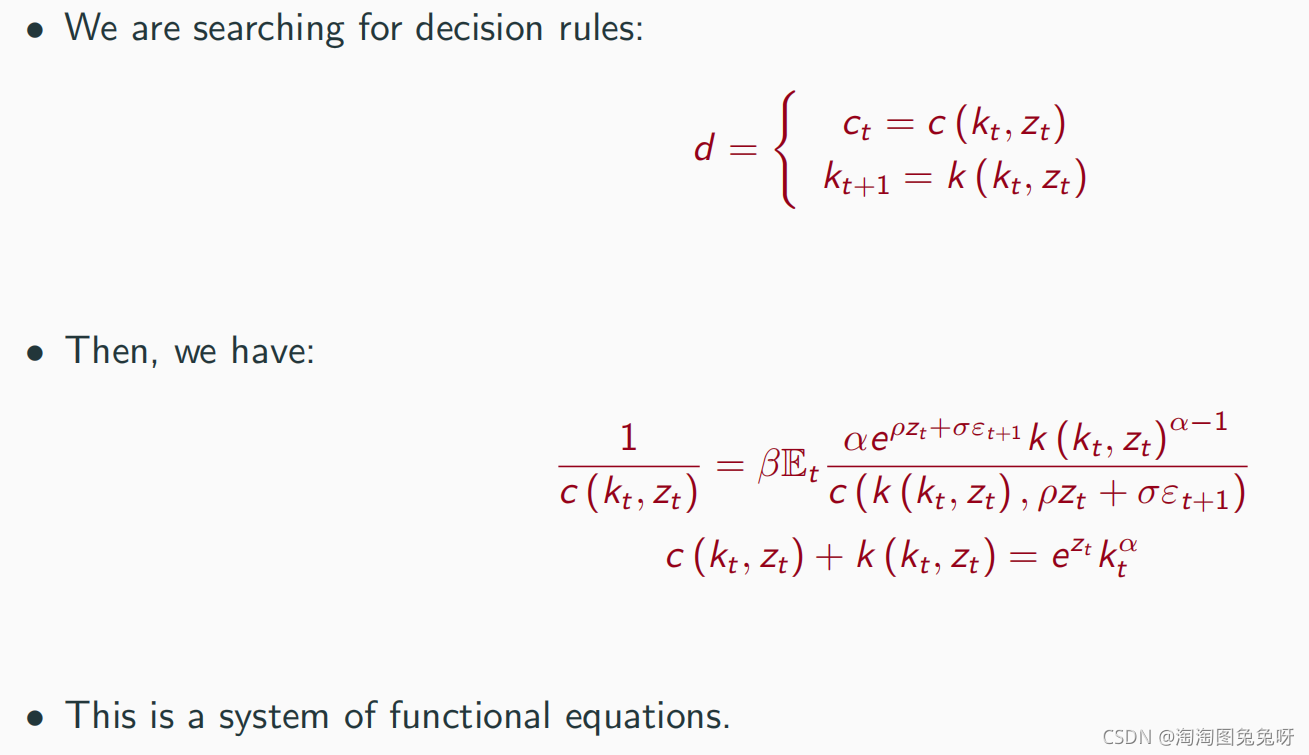

目标:

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场,不承担相关法律责任。如若转载,请注明出处。 如若内容造成侵权/违法违规/事实不符,请点击【内容举报】进行投诉反馈!