区间预测 | MATLAB实现SARIMA季节性数据时间序列预测

区间预测 | MATLAB实现SARIMA季节性数据时间序列预测(arima函数)

目录

- 区间预测 | MATLAB实现SARIMA季节性数据时间序列预测(arima函数)

- 预测效果

- 基本介绍

- 研究回顾

- 模型结构

- 程序设计

- 参考资料

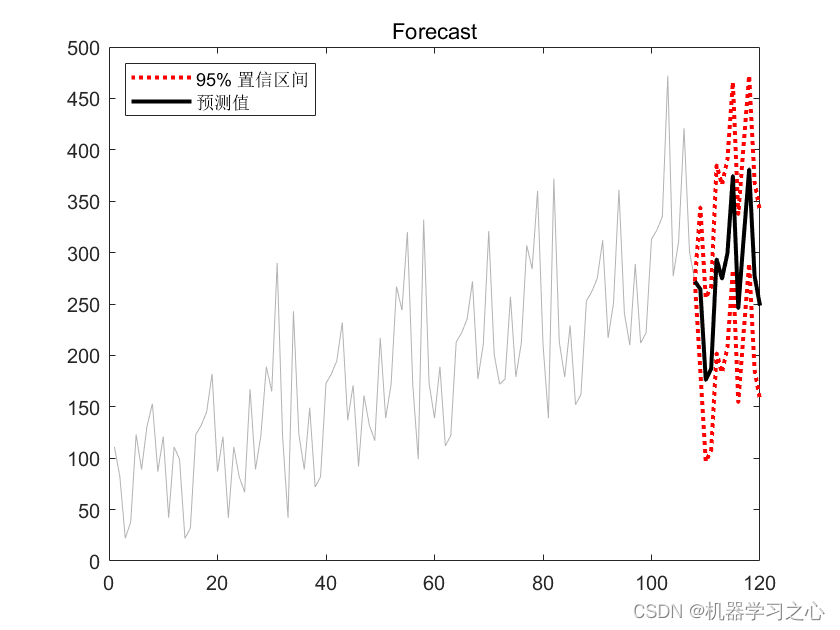

预测效果

基本介绍

SARIMA 是时间序列预测分析方法之一,是由ARMA 模型演变而来季节性数据时间序列预测。在利用模型进行预测前,需对模型的有效性进行检验,观察 模型的残差是否接近正态分布,同时也要观察残差是否相关.若残差序列接近正态分布且不相关时,说明模型可以有效地拟合数据,可利用该模型进行下一步的预测。

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场,不承担相关法律责任。如若转载,请注明出处。 如若内容造成侵权/违法违规/事实不符,请点击【内容举报】进行投诉反馈!