ARIMA模型、随机游走模型RW模拟和预测时间序列趋势可视化

原文链接:http://tecdat.cn/?p=25122

当一个序列遵循随机游走模型时,就说它是非平稳的。我们可以通过对时间序列进行一阶差分来对其进行平稳化,这将产生一个平稳序列,即零均值白噪声序列。例如,股票的股价遵循随机游走模型,收益序列(价格序列的差分)将遵循白噪声模型。

让我们更详细地了解这种现象。

由于随机游走序列的差分是白噪声序列,我们可以说随机游走序列是零均值白噪声序列的累积和(即积分)。有了这些信息,我们可以以 ARIMA 模型的形式定义 Random Walk 序列,如下所示:

ARIMA(0,1,0)

其中

- 自回归部分,p = 0

- 积分部分,d = 1

- 移动平均部分,q = 0模拟随机游走序列

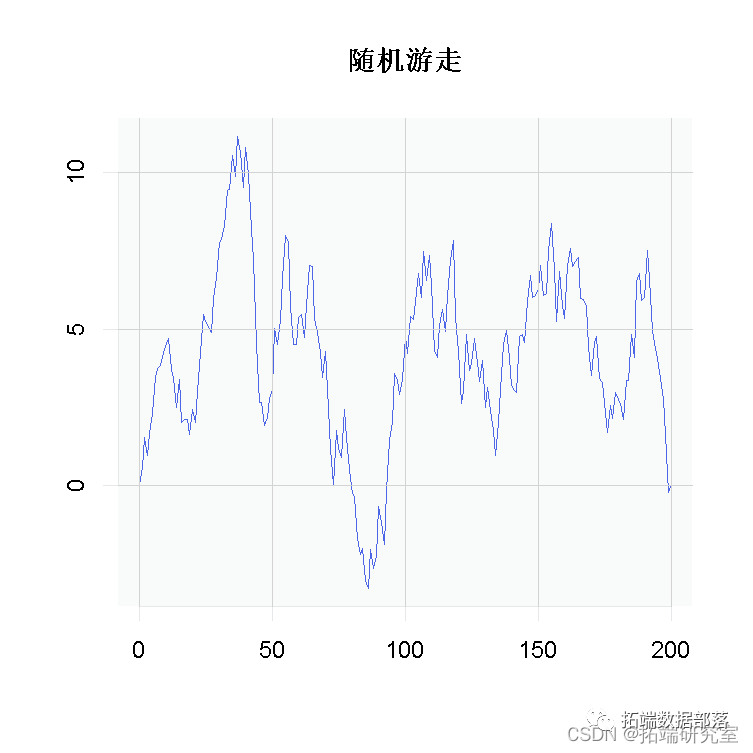

我们现在可以通过为arima.sim 提供适当的参数来模拟 R 中的随机游走序列, 如下所示:

R <- arima.sim我们可以使用该plot.ts() 函数绘制新生成的序列 。

> plot.ts

正如我们可以清楚地观察到的,这是一个非平稳序列,它的均值和标准偏差随时间变化不是恒定的。

点击标题查阅往期内容

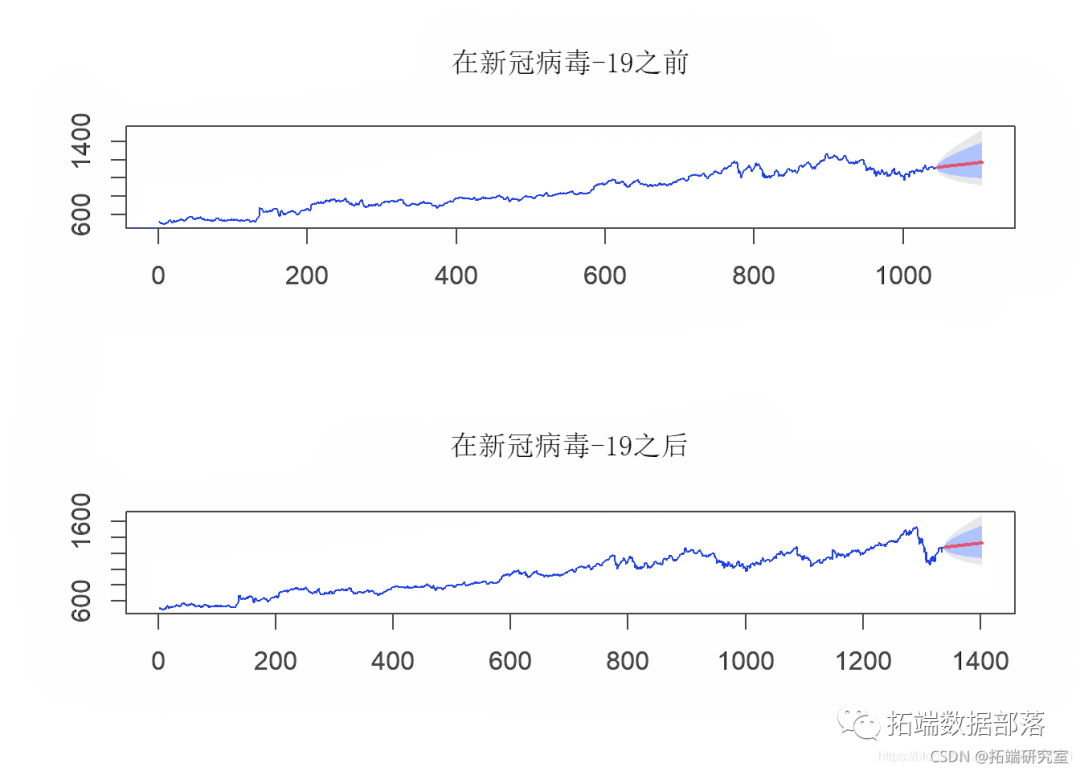

R语言结合新冠疫情COVID-19股票价格预测:ARIMA,KNN和神经网络时间序列分析

左右滑动查看更多

01

02

03

04

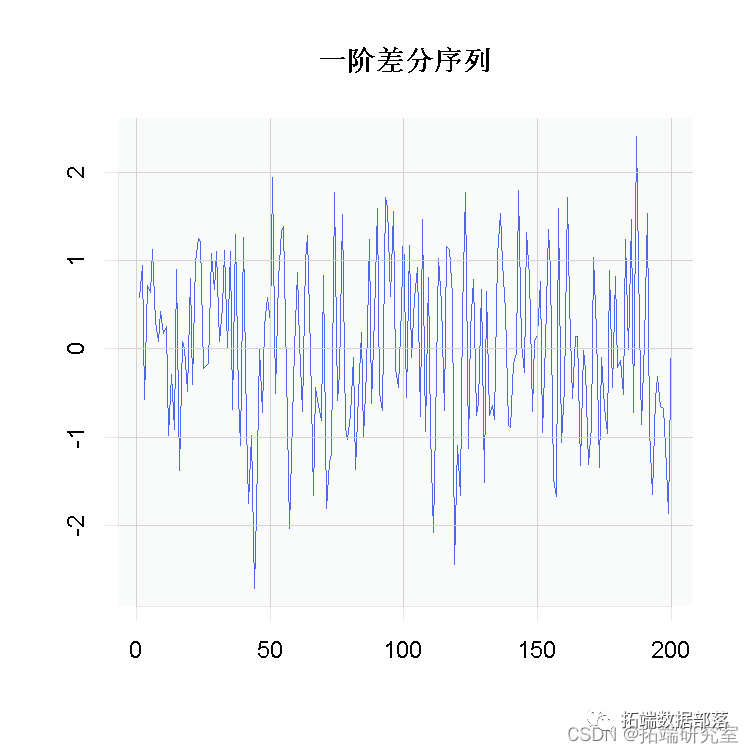

一阶差分序列

为了使序列平稳,我们取序列的一阶差分。

if <- diff绘制时,您会注意到差分序列类似于白噪声。

该 Rf 序列的统计数据计算如下:

> mean(Rf)

> sd(Wf)

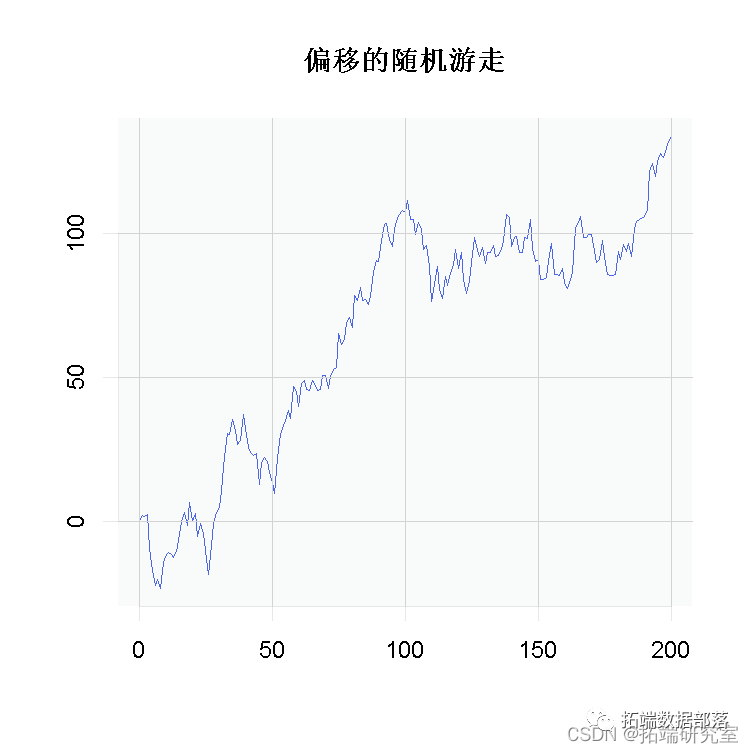

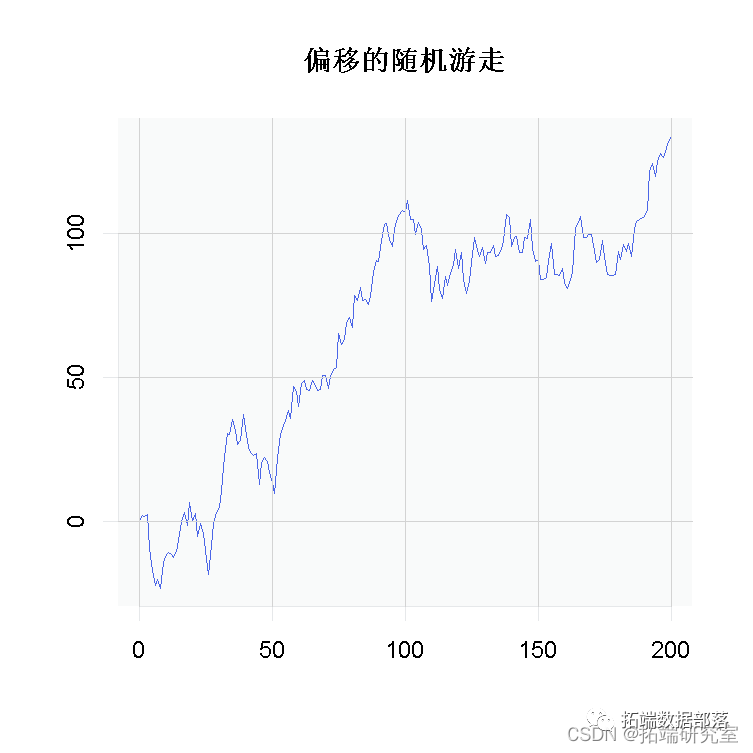

带偏移的随机游走序列

我们模拟的上述随机游走序列在均值附近上下徘徊。但是,我们可以让随机游走系列跟随上升或下降趋势,称为偏移。为此,我们为函数提供了一个额外的参数均值/截距 。这个截距是模型的斜率。我们还可以更改模拟序列的标准差。在下面的代码中,我们提供了 1 的平均值和 5 的标准差。

> Rt <- arima.sim

> plot.ts

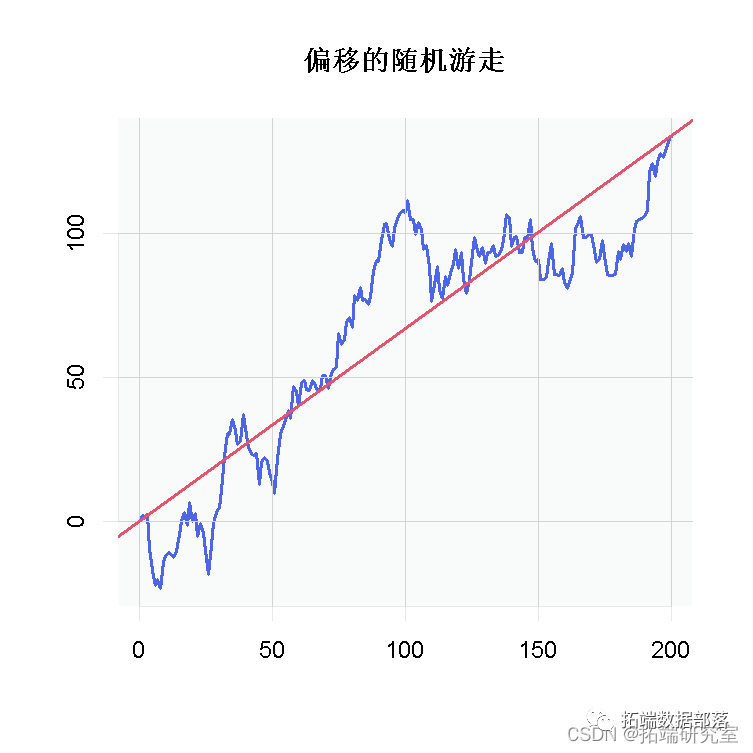

估计随机游走模型

为了拟合具有时间序列偏移的随机游走模型,我们将遵循以下步骤

取数据的一阶差分。

arima使用阶数为 的函数 将白噪声模型拟合到差分数据c(0,0,0)。绘制原始时间序列图。

abline通过提供通过将白噪声模型拟合为斜率得到的截距,使用该函数添加估计趋势 。

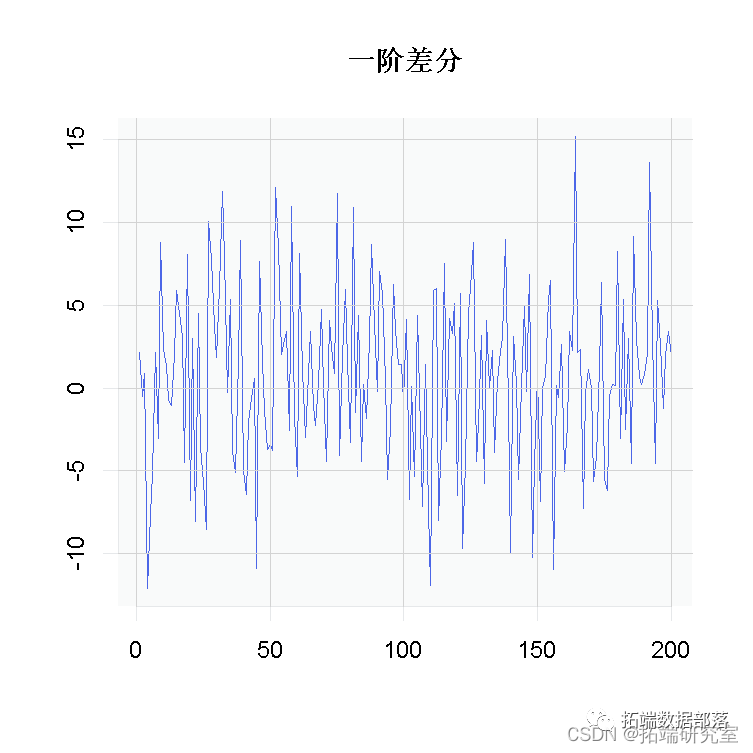

1. 一阶差分

为了使这个数列平稳,我们将取数列的差值。

> plot.ts

2. 将白噪声模型拟合到差分数据

我们现在可以使用 arima将白噪声模型拟合到差分数据。

> whodl <- arima

我们可以看到拟合的白噪声模型的截距为 0.67。

3. 绘制原始随机游走数据

这可以使用以下命令完成:

> plot.ts

4.添加估计趋势

现在在同一个图上,我们要添加估计的趋势。在本课开始时,我们解释了随机游走序列如何是零均值白噪声序列的累积和(即积分)。因此,截距实际上是我们随机游走序列的斜率。

我们可以使用函数绘制趋势线 ,其中 a 是截距,b 是线的斜率。在我们的例子中,我们将指定白噪声模型的“a=0”和“b=intercept”。

> abline估计的趋势线将添加到我们的图中。

本文摘选《R语言模拟和预测ARIMA模型、随机游走模型RW时间序列趋势可视化》,点击“阅读原文”获取全文完整资料。

点击标题查阅往期内容

经济学:动态模型平均(DMA)、动态模型选择(DMS)预测原油时间序列价格

时变马尔可夫区制转换MRS自回归模型分析经济时间序列

R语言多维数据层次聚类散点图矩阵、配对图、平行坐标图、树状图可视化城市宏观经济指标数据

【数据分享】工人收入工资及其社会经济影响因素数据

R语言从经济时间序列中用HP滤波器,小波滤波和经验模态分解等提取周期性成分分析

R语言计量经济学:工具变量法(两阶段最小二乘法2SLS)线性模型分析人均食品消费时间序列数据和回归诊断

R语言计量经济学:虚拟变量(哑变量)在线性回归模型中的应用

PYTHON用时变马尔可夫区制转换(MRS)自回归模型分析经济时间序列

R语言使用ARIMAX预测失业率经济时间序列数据

【视频】Python和R语言使用指数加权平均(EWMA),ARIMA自回归移动平均模型预测时间序列

R语言时间序列GARCH模型分析股市波动率

R语言时变向量自回归(TV-VAR)模型分析时间序列和可视化

Python和R用EWMA,ARIMA模型预测时间序列

R语言用LASSO,adaptive LASSO预测通货膨胀时间序列

Python中的ARIMA模型、SARIMA模型和SARIMAX模型对时间序列预测

R语言arima,向量自回归(VAR),周期自回归(PAR)模型分析温度时间序列

Python用ARIMA和SARIMA模型预测销量时间序列数据

R语言线性回归和时间序列分析北京房价影响因素可视化案例

R语言使用ARIMA模型预测股票收益时间序列

R语言分布滞后线性和非线性模型(DLMs和DLNMs)分析时间序列数据

R语言广义相加模型 (GAMs)分析预测CO2时间序列数据

Python | ARIMA时间序列模型预测航空公司的乘客数量

R语言ARIMA,SARIMA预测道路交通流量时间序列分析:季节性、周期性

ARIMA模型预测CO2浓度时间序列-python实现

R语言用多元ARMA,GARCH ,EWMA, ETS,随机波动率SV模型对金融时间序列数据建模

欲获取全文文件,请点击左下角“阅读原文”。

![]()

欲获取全文文件,请点击左下角“阅读原文”。

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场,不承担相关法律责任。如若转载,请注明出处。 如若内容造成侵权/违法违规/事实不符,请点击【内容举报】进行投诉反馈!