wald检验_笔记:分位数回归斜率相等性检验(Wald检验)

首先我并不是统计学、数学类专业的,对很多统计模型搞不明白的,下文所写也仅是学渣的学习笔记吧,都是些基础操作,希望能帮到忙吧。

从毕业论文角度出发的分位数回归模型分享:

我是一个文科类、经济类的专业,我的毕业论文选择的是面板分位数回归模型。这个模型其实跟普通OLS差不多,但这个模型的逼格感觉比OLS高很多。我觉得类似于我专业的本科毕业论文用分位数回归模型还是很香的。

关于这个回归办法直接在网上能找到很多学习资料的,我也是在写论文时从零开始学习这个模型的。下面这个推文就很好用,包含了最基础的分位数回归的stata代码。

计量专栏(三十七)-分位数回归(Quantile Regression)mp.weixin.qq.com

还有可以康康张晓峒教授的分位数回归讲义,很行的这个讲义,包含了各种检验以及eviews软件操作步骤

3-分位数回归.docmax.book118.com

文章实证框架可以参考:

1、变量选择

包含单位根检验和描述性统计分析

2、模型选择

包含混合效应模型、随机效应模型和固定效应模型的选择,很多文献使用豪斯曼检验进行检验,搜搜相关文献学一学就成

3、实证部分

包含95%置信区间曲线图、实证分析等

因为我的文章着重得到“差异”这样的结论,所以做了斜率相等性检验。有的文章还做了斜率对称性检验,可以看看张晓峒教授的讲义。

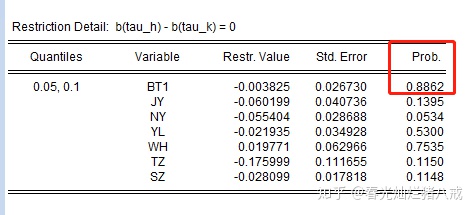

至于为什么做斜率相等检验,可以看看学霸给我文章的批注。一开始我也是似懂非懂,看了其他文章就能明白一些啦,也叫Wald检验。

4、稳健性检验

关于稳健性检验有很多种办法,比如替换变量呀,换方法实证呀,很多,自己搜搜论坛就行

斜率相等性检验(Wald检验)的操作。

stata可以做斜率相等性检验,但是给出的结果很简单,并没有给出wald统计量(还有stata也不能给出LM, LR这些统计量)。命令可以参考:

sqreg y x1 x2, quantiles(.25 .75)

test [q25]x1 = [q75]x1stata给出的结果很奇怪,比如我 test [q0.1=q0.2=q0.3=q0.4]:x1 返回了结果是q0.1-q0.2的、q0.1-q0.3的、q0.1-q0.4的结果。

我文章采用eviews做这个检验,当时在找资料时就发现特别少,大多都是领到门口,怎么进还得自己摸索。所以我才想写下这个分享的。

1、我看到经管之家那个论坛上有人说eviews不能做面板分位数回归的,我用的7.2版本,其实是可以,只要导入数据的时候选择panel数据即可,但是每次只能做一个分位点,相比之下,还是stata一下子出所有结果方便点。导入数据可以参考下面的操作,使用excel炒鸡简单的

【视频操作】面板数据输入 -《手把手教你EViews软件操作与案例分析》系列30mp.weixin.qq.com

期间闹了一个笑话:我前面没考虑做斜率相等性检验用的都是stata, 是不用自己加c常数项的,到了最后被批注需要做这个检验才用起了eviews, 一开始没加c这个常数项就回归,发现eviews回归的结果跟stata的大不一样,然后我慌了。捣鼓了很久才知道自己没加常数项,因此我在经管上搜为什么就发现了有人说eviews不能做面板分位数回归。其实两个软件的回归结果是差不多的,操作正确即可。带上这个话题#eviews和stata的分位数回归结果不一样,有可能是因为eviews回归没加上c常数项#

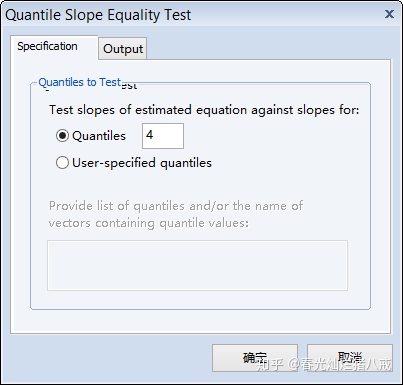

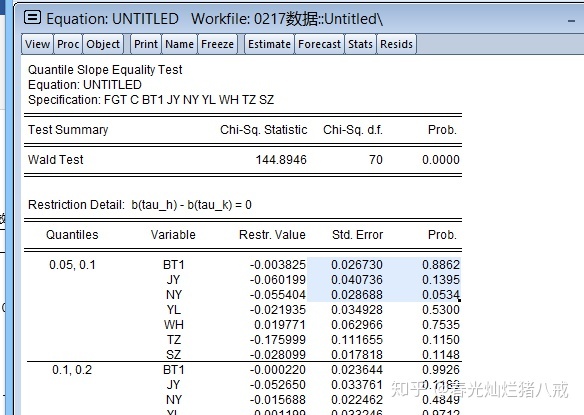

2、做完分位数回归之后,选择view - quantile process - Slope Equality Test

(1)默认方式填数字n,则会输出1/n, 2/n, ......, (n-1)/n分位数的比较

(2)选择user-specified quantiles时,填写 0.1 0.2 0.3 0.4 (中间有空格)则会返回0.1 0.2、0.2 0.3、0.3 0.4这三个比较结果。结果如下:

3、另外我有个疑问,斜率相等性检验出来的Wald统计量的是一整个方程,而不是单纯一个变量,除非是一元的。我看到有几篇硕论的模型是多元的,在Wald检验的时候给出的结果是一个一个变量回归之后检验,(而且还直接贴eviews回归结果的图片,一般是自己整理结果的,不会直接贴图)可以看下图,它的回归信息表头specification分明就是一元回归,这个文章分别做了两个变量的斜率相等性检验,都是用这样的一元回归办法去得到两个变量各自的Wald统计量,我的直觉告诉我这个是错的,因为分位数回归得到的是一簇直线,斜率相等性检验是这些直线之间的斜率比较,所以应该是整个回归方程啊,哪有一个一个回归的。如果有大佬可以解释是对是错就更好了!

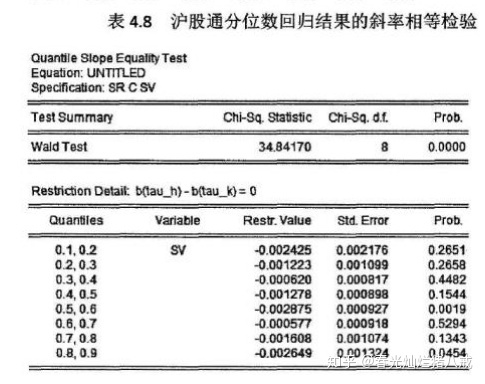

我最后的结果是整理成类似于下面这样的表格,表示的是所有变量回归结果的,如果看单个变量的,我觉得应该是看结果中变量最后面的p值。

写在后面:

一个小小双非本科生的毕业论文被指导老师捞了起来,经过半个月的改装终于去投了,就不知道能不能中了,但也算了解到这淌水有多深了。整个修改过程中很感恩有人带着,仔细地帮我批改订正,当然也发生了在我看来是不愉快的矛盾。对比自己毕业论文的稿子,确实是有收获的,还是很感恩的。

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场,不承担相关法律责任。如若转载,请注明出处。 如若内容造成侵权/违法违规/事实不符,请点击【内容举报】进行投诉反馈!