股票python量化交易023-动量策略(上)

- 什么是动量策略?

预先对股票收益和交易量设定过滤准则,当股票收益和交易量同时满足过滤准则的时候,就买入(做多)或卖出(做空)股票的投资策略。

以股票历史收益率为主要的交易原则

- 动量策略的设计?

正向策略:如果这段时间是涨的,则认为后面还会涨,反之,跌的以为后面还会跌。买入涨得最多的,卖出跌的最多的,利用市场对信息的反应不足

反向策略:涨太多了会跌,跌太多会涨,利用市场对信息的反应过度。

A股不能做空,所以一般使用正向策略

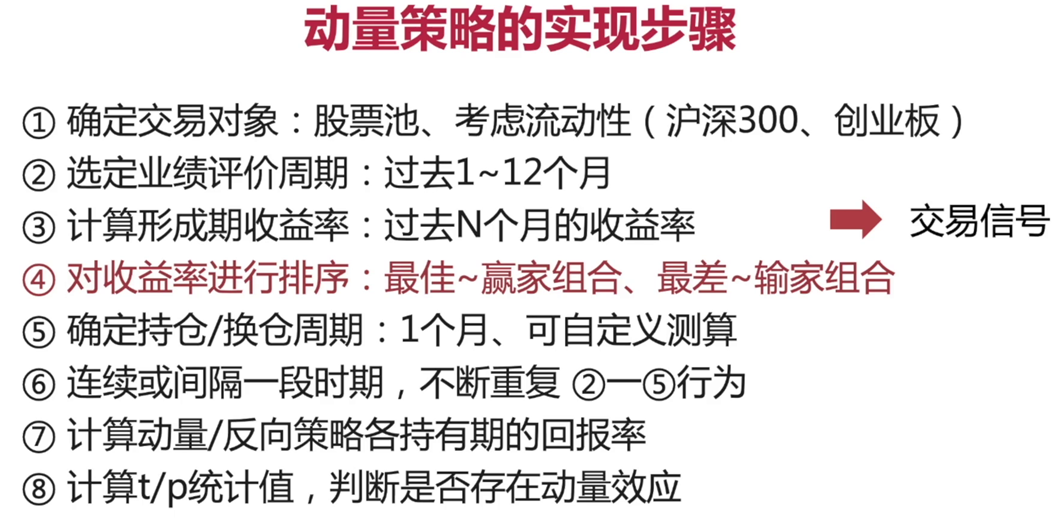

- 动量策略-实现步骤

- python代码实现

- 获取股票池数据,默认用沪深300指数的成分股

def get_data(start_date, end_date, use_cols, index_symbol='000300.XSHG'):'''拿到股票指数中各个成分股的数据,并拼接一起成一个新的dataframe:param index_symbol: 对应股票指数代码 如上证,沪深300,上证50,指数代码查询:https:/本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场,不承担相关法律责任。如若转载,请注明出处。 如若内容造成侵权/违法违规/事实不符,请点击【内容举报】进行投诉反馈!