基于Python的循环神经网络股票价格预测

源码下载地址:https://download.csdn.net/download/sheziqiong/85630918

一、数据获取

1.1 训练过程中所有的股票日 K 数据均来自 tushare

import tusharepro = ts.pro_api(token)

df = pro.daily(ts_code, start_date, end_date)

df.to_csv(filename)

二、 数据预处理

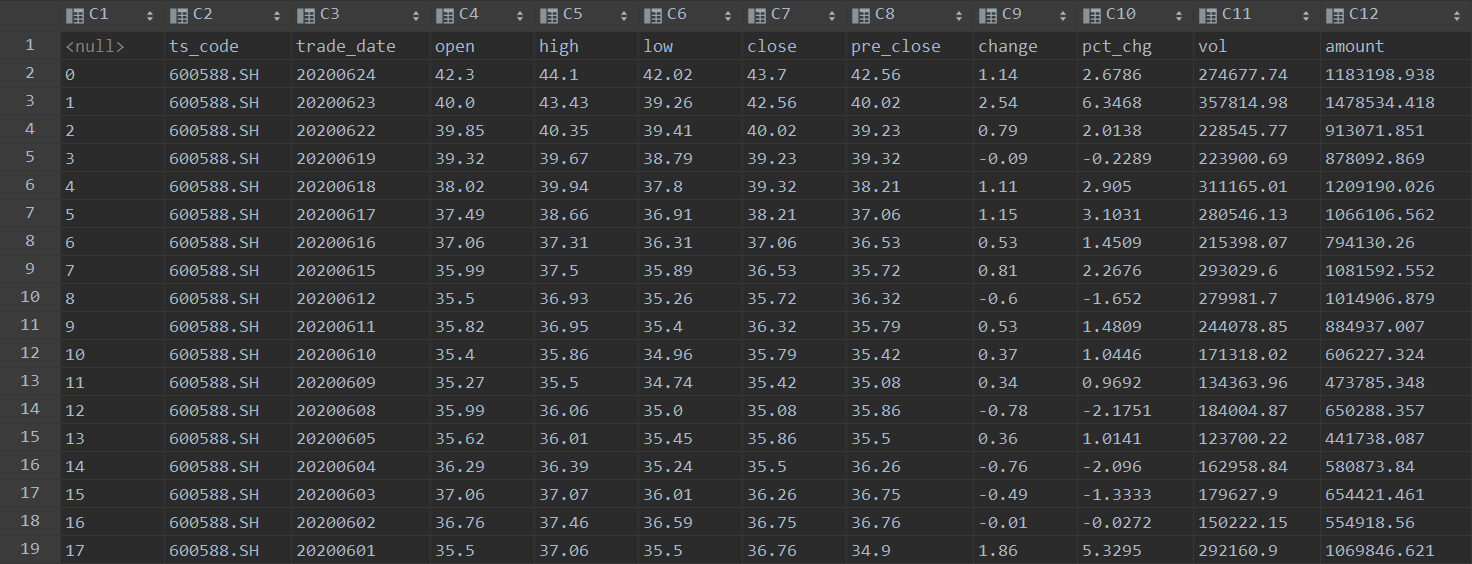

2.1 获取到的数据格式如图所示

2.2 特征选取

我选取了股票交易数据中几个有用的特征

| 特征 | 说明 |

|---|---|

| open | 开盘价 |

| high | 最高价 |

| low | 最低价 |

| close | 收盘价 |

| pre_close | 昨日收盘价 |

| chagne | 涨跌额 |

| pct_chg | 涨跌幅 |

| vol | 成交量(手) |

| amount | 成交额(千元) |

2.3 数据标准化或归一化

去除特征量纲,加速模型收敛,这里采用标准化处理。

2.4 生成时间序列

这里选取 30 天为一个时间序列,来预估低 31 天的 开盘价、收盘价、最高价 和 最低价

def series_data(df, n):"""将数据组装成时间序列:param df: DataFrame对像:param n: 时间序列长度:return: data, label 数据和标签的numpy数组对象"""data = []label = []for i in range(len(df) - n):d = df[i:n + i].valuesl = df[n + i:n + i + 1][["open", "high", "low", "close"]].valuesdata.append(d)label.append(l)return np.array(data), np.array(label)

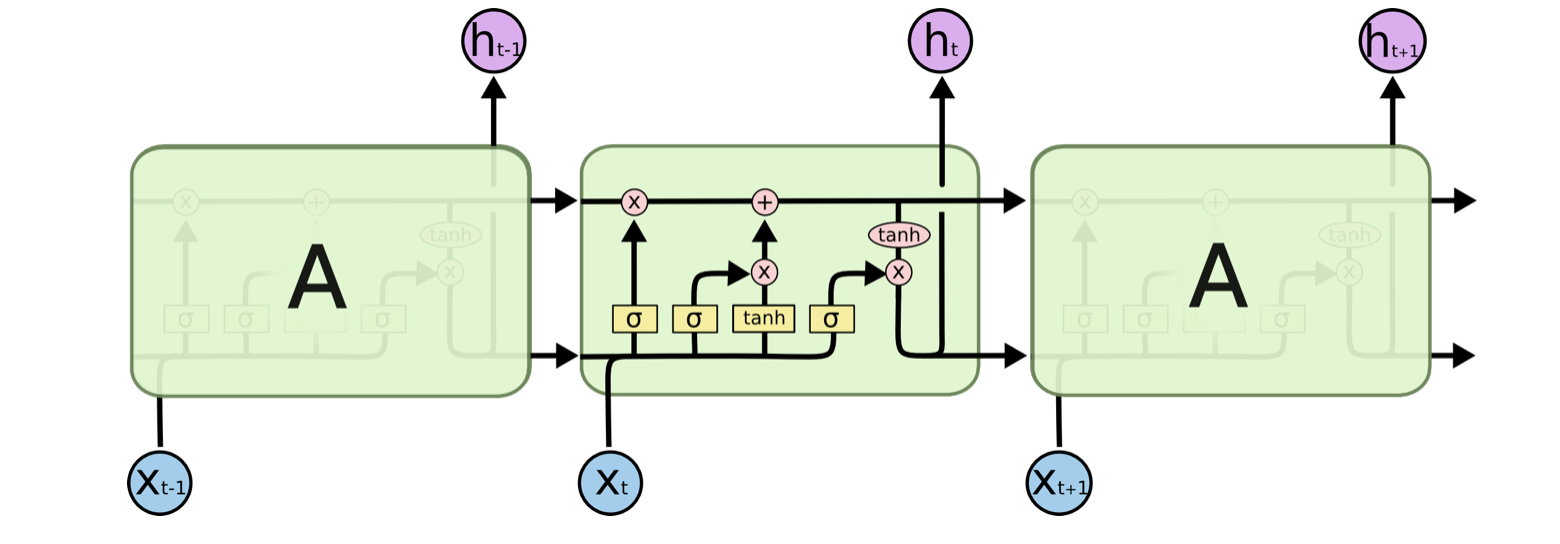

三、神经网络结构

3.1 简单起见,这里采用一层循环的 LSTM + 全连接的输出层。

3.2 神经网络定义

class RNN(torch.nn.Module):def __init__(self, input_size):"""循环神经网络实现,采用LSTM:param input_size: 输入的特征维度"""super(RNN, self).__init__()self.rnn = torch.nn.LSTM(input_size=input_size,hidden_size=64,num_layers=1,batch_first=True)self.out = torch.nn.Sequential(torch.nn.Linear(64, 4))def forward(self, x):"""前向传播:param x: 输入数据:return:"""r_out, (h_n, h_c) = self.rnn(x, None)out = self.out(r_out)return out

3.3 输入输出维度

输入

格式:(batch_size, series_length, input_dim)

实际取值

| 维度 | 说明 | 大小 |

|---|---|---|

| batch_size | 批大小 | 10 |

| series_length | 序列长度 | 30 |

| input_dim | 特征维度 | 9 |

输出

格式:(batch_size, series_length, output_dim)

实际取值

| 维度 | 说明 | 大小 |

|---|---|---|

| batch_size | 批大小 | 10 |

| series_length | 序列长度 | 30 |

| output_dim | 输出维度 | 4 |

实际取最后一个序列的输出与

label进行损失计算

四、训练网络

略

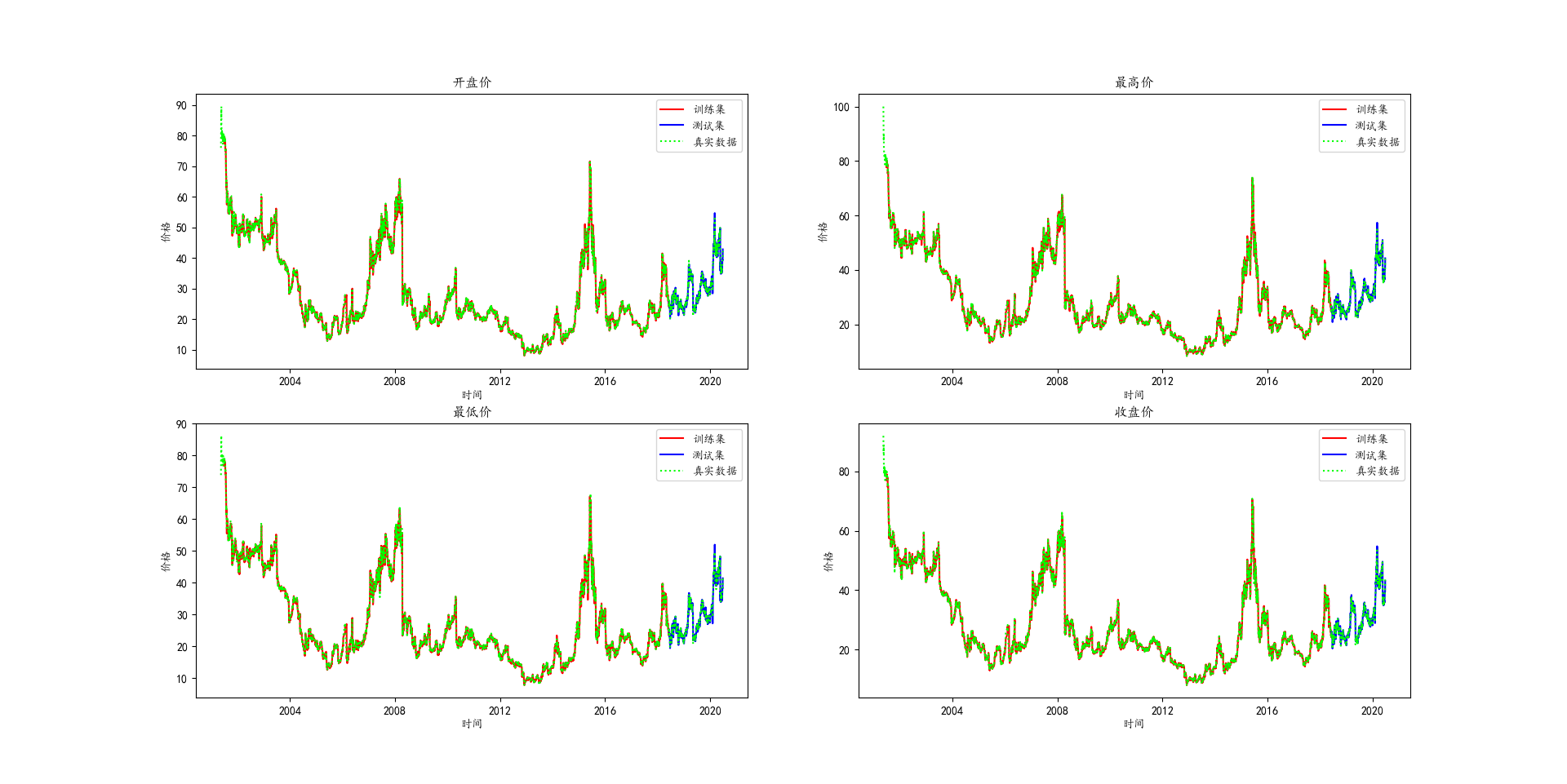

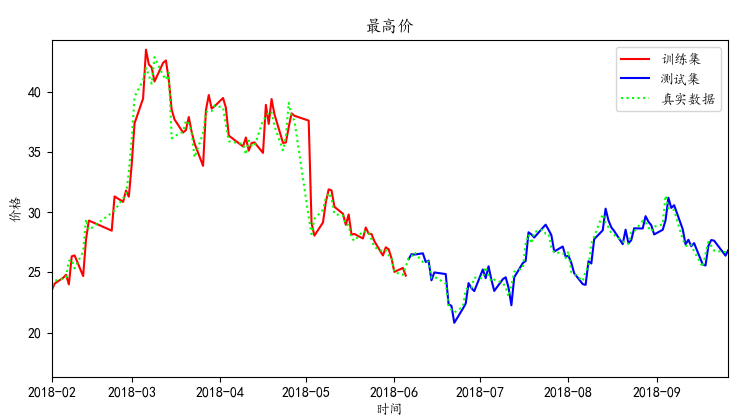

五、验证

选取最高价的局部大图看一下

可以看到不管是训练集还是测试集都拟合完美,具体效果如何等待验证,个人感觉中长线趋势还是挺准的,短线偶尔也有一定的误差。

源码下载地址:https://download.csdn.net/download/sheziqiong/85630918

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场,不承担相关法律责任。如若转载,请注明出处。 如若内容造成侵权/违法违规/事实不符,请点击【内容举报】进行投诉反馈!