机器学习之一个变量的线性回归

机器学习之一个变量的线性回归

- 模型表示

- 成本函数

- 成本函数 Intuition I

- 成本函数 Intuition II

- 梯度下降

- 梯度下降 Intuition

- 线性回归的梯度下降

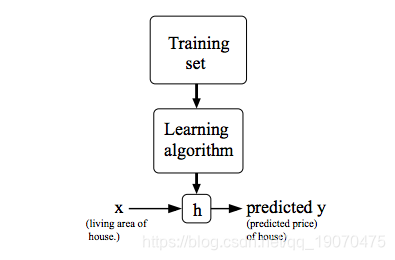

模型表示

为了建立供将来使用的符号,我们将使用 x ( i ) x^{(i)} x(i)表示“输入”变量,也称为输入要素,并且

y ( i ) y^{(i)} y(i)表示我们试图预测的“输出”或目标变量。一对 ( x ( i ) , y ( i ) ) (x^{(i)},y^{(i)}) (x(i),y(i)) 被称为训练示例,而我们将用来学习的数据集——m个训练示例的列表 ( x ( i ) , y ( i ) ) ; i = 1 , . . . , m (x^{(i)},y^{(i)});i=1,...,m (x(i),y(i));i=1,...,m 被称为训练集。注意,符号中的上标 " ( i ) " "(i)" "(i)"只是训练集中的一个索引,与幂运算无关。我们还将使用X表示输入值的空间,并使用Y表示输出值的空间。在此示例中,X = Y =ℝ。

为了更正式地描述监督学习问题,我们的目标是给定训练集,学习一个函数h:X→Y,以便h(x)是对应y值的“良好”预测因子。由于历史原因,此函数h称为假设。如图所示,该过程如下所示:

当我们要预测的目标变量是连续的时候,我们将学习问题称为回归问题。当y只能采用少量离散值时(例如,假设给定居住面积,我们想预测某个住宅是房子还是公寓),我们称其为分类问题。

成本函数

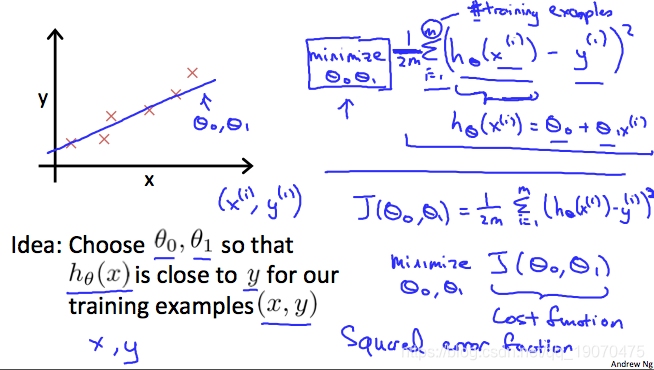

我们可以使用成本函数来衡量假设函数的准确性。这将假设的源于输入x的输出y和实际输出y的平均值进行平均差(实际上是平均值的简化形式)。

J ( θ 0 , θ 1 ) = 1 2 m ∑ i = 1 m ( y ^ i − y i ) 2 = 1 2 m ∑ i = 1 m ( h θ ( x i ) − y i ) 2 J(\theta_0,\theta_1) = \frac{1}{2m} \sum_{i=1}^m(\hat{y}_i - y_i)^2= \frac{1}{2m} \sum_{i=1}^m(h_{\theta}(x_i) - y_i)^2 J(θ0,θ1)=2m1i=1∑m(y^i−yi)2=2m1i=1∑m(hθ(xi)−yi)2

h θ ( x i ) − y i h_\theta(x_i)-y_i hθ(xi)−yi表示预测值与实际值的差值

此函数称为“平方误差函数”或“均方误差”。均值减半是为了方便计算梯度下降,因为平方函数的导数项将抵消二分之一,下图总结了成本函数的作用:

成本函数 Intuition I

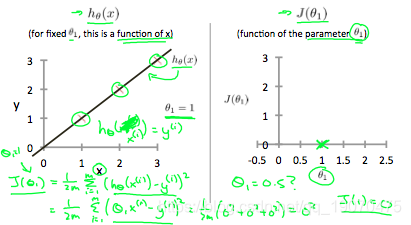

如果我们尝试从视觉上考虑它,我们的训练数据集将散布在xy平面上。我们正在尝试画一条直线(定义为 h θ ( x ) h_\theta(x) hθ(x))使他能通过这些分散的数据点。

我们的目标是获得最可能的线。最佳可能的线应是这样,以使散射点与该线的平均垂直垂直距离最小。理想情况下,直线应穿过训练数据集的所有点。在这种情况下, J ( θ 0 , θ 1 ) J(\theta_0,\theta_1) J(θ0,θ1)将为0。以下示例显示了成本函数为0的理想情况。

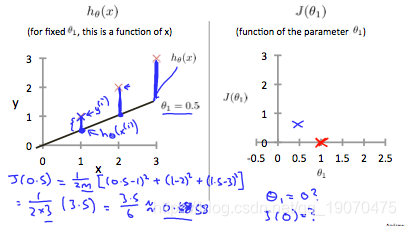

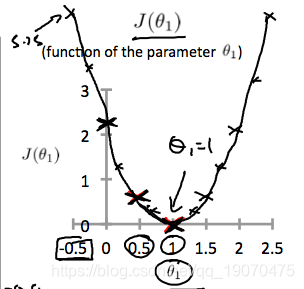

当 θ 1 = 1 \theta_1 = 1 θ1=1,我们的模型中的每个数据点的斜率均为1。相反,当 θ 1 = 0.5 \theta_1 = 0.5 θ1=0.5,我们看到从拟合到数据点的垂直距离增加了。

这将我们的成本函数提高到0.58。绘制其他几个点可得出下图:

因此,作为目标,我们应尽量减少成本函数。在这种情况下, θ 1 = 1 \theta_1=1 θ1=1是我们的全局最低要求。

成本函数 Intuition II

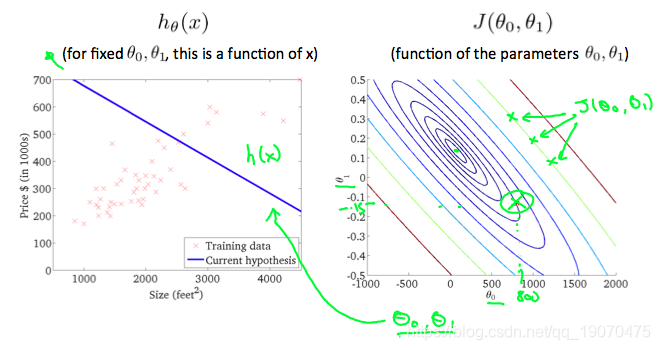

等高线图是包含许多等高线的图形。两个变量函数的轮廓线在同一条线的所有点上都具有恒定值。这种图的一个示例是下面的右图。

采用任何颜色并沿“圆”移动,人们都会期望获得与成本函数相同的值。例如,在上面的绿线上找到的三个绿点具有相同的值 J ( θ 0 , θ 1 ) J(\theta_0,\theta_1) J(θ0,θ1)结果,它们在同一行中被发现。带圆圈的x在出现以下情况时在左侧显示图形的成本函数的值 θ 0 = 800 和 θ 1 = − 0.15 \theta_0 = 800和\theta_1=-0.15 θ0=800和θ1=−0.15 ,取另一个h(x)并绘制其轮廓图,将得到以下图形:

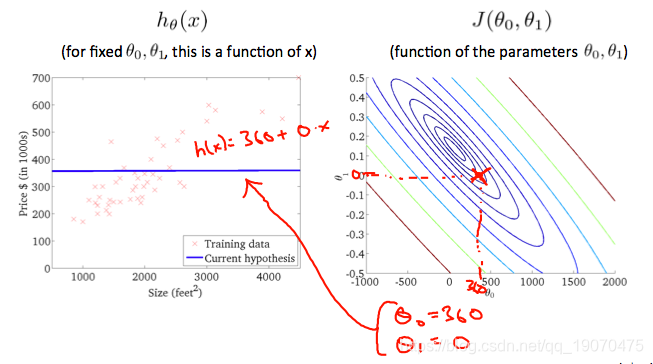

当 θ 0 = 360 a n d θ 1 = 0 \theta_0=360 and \theta_1 = 0 θ0=360andθ1=0时,值为 J ^ ( θ 0 , θ 1 ) \hat{J}(\theta_0,\theta_1) J^(θ0,θ1),等高线图中的角点变得更靠近中心,从而减少了成本函数误差。现在给我们的假设函数一个稍微为正的斜率,可以更好地拟合数据。

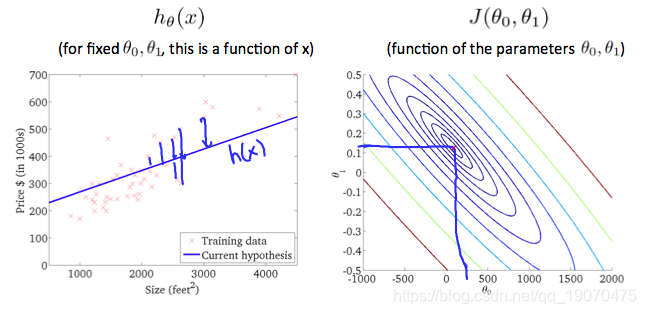

上图尽可能地使成本函数最小化,因此, θ 1 和 θ 0 \theta_1和\theta_0 θ1和θ0往往分别约为0.12和250。在我们的图上将这些值绘制在右侧似乎将我们的观点放在了最内层“圆”的中心。

梯度下降

因此,我们有了假设功能,并且有一种方法来衡量它与数据的拟合程度。现在我们需要估计假设函数中的参数,那就是梯度下降的方法。

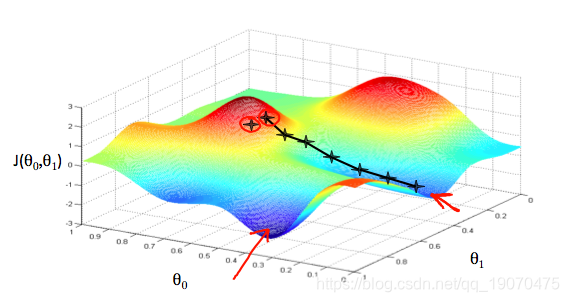

想象一下,我们根据假设字段绘制假设函数图 θ 0 和 θ 1 \theta_0和\theta_1 θ0和θ1(实际上,我们将成本函数绘制为参数估计值的函数)。我们不是在绘制x和y本身的图,而是绘制假设函数的参数范围以及选择特定参数集所产生的成本。

我们把 θ 0 \theta_0 θ0在x轴上, θ 1 \theta_1 θ1在y轴上,垂直z轴上的成本函数。使用我们的假设和特定的theta参数,图上的点将是成本函数的结果。下图描述了这种设置。

我们将知道,当成本函数位于图中凹坑的最底部时,即当其值最小时,我们就成功了。红色箭头显示图中的最小点。

我们这样做的方法是采用成本函数的导数(函数的切线)。切线的斜率是该点的导数,它将为我们提供一个方向。我们沿下降最陡的方向逐步降低成本函数。每个步骤的大小由参数α决定,称为学习率。

例如,上图中每个“星”之间的距离代表由我们的参数α确定的步长。较小的α将导致较小的步长,较大的α将导致较大的步长。步骤的执行方向由的偏导数确定 J ^ ( θ 0 , θ 1 ) \hat{J}(\theta_0,\theta_1) J^(θ0,θ1)。根据一个人在图上的起点,一个人可能会在不同的点结束。上图为我们提供了两个不同的起点,它们以两个不同的位置结束。

梯度下降算法为:

重复直到收敛:

θ j : = θ j − α ∂ ∂ θ j J ( θ 0 , θ 1 ) \theta_j := \theta_j-\alpha\frac{\partial}{\partial\theta_j}J(\theta_0,\theta_1) θj:=θj−α∂θj∂J(θ0,θ1)

j = 0,1代表特征索引号。在每次迭代j时,应同时更新参数 θ 1 \theta_1 θ1, θ 2 \theta_2 θ2,…, θ n \theta_n θn 。特定参数之前先更新特定参数 J ( t h ) J^{(th)} J(th)的话,迭代将导致错误的实现。

梯度下降 Intuition

探讨了使用一个参数的情况 θ 1 \theta_1 θ1并绘制其成本函数以实现梯度下降。我们的单个参数公式为:

重复直到收敛:

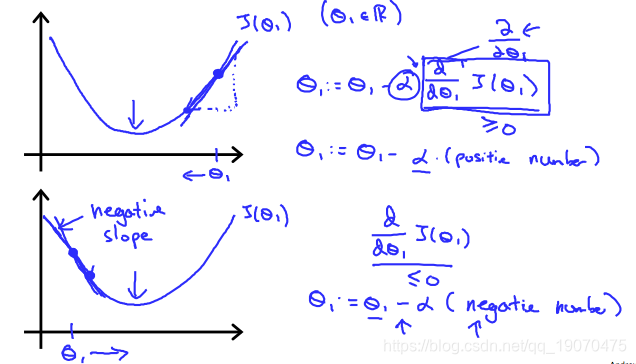

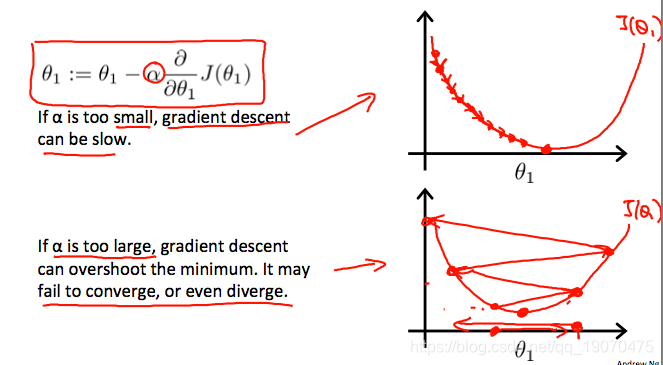

θ 1 : = θ 1 − α d d θ 1 J ( θ 1 ) \theta_1 := \theta_1-\alpha\frac{d}{d\theta_1}J(\theta_1) θ1:=θ1−αdθ1dJ(θ1)

不论坡度为 d d θ 1 J ^ ( θ 1 ) , θ 1 \frac{d}{d\theta_1}\hat{J}(\theta_1),\theta_1 dθ1dJ^(θ1),θ1最终收敛到其最小值。下图显示,当斜率为负时, θ 1 \theta_1 θ1增加,当它为正数时, θ 1 \theta_1 θ1减少。

附带一提,我们应该调整参数 α \alpha α一种以确保梯度下降算法在合理的时间内收敛。未能收敛或没有太多时间获得最小值表示我们的步长是错误的。

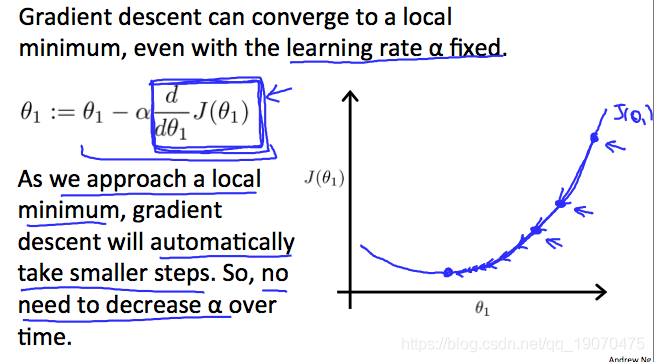

梯度下降如何以固定步长收敛 α \alpha α?

融合的直觉是 d d θ 1 J ( θ 1 ) \frac{d}{d\theta_1}J(\theta_1) dθ1dJ(θ1)当我们接近凸函数的底部时,接近0。至少,导数将始终为0,因此我们得到:

θ 1 : = θ 1 − α ∗ 0 \theta_1:=\theta_1-\alpha*0 θ1:=θ1−α∗0

线性回归的梯度下降

当专门用于线性回归时,可以得出新的形式的梯度下降方程。我们可以用实际成本函数和实际假设函数代替,并将等式修改为:

r e p e a t u n t i l c o n v e r g e n c e { θ 0 : = θ 0 − α 1 m ∑ i = 1 m ( h θ ( x i ) − y i ) θ 1 : = θ 1 − α 1 m ∑ i = 1 m ( ( h θ ( x i ) − y i ) x i ) } \begin{aligned} repeat\,until\,convergence \lbrace \newline \\ \theta_0 := \theta_0 - \alpha\frac{1}{m}\sum_{i=1}^m(h_\theta(x_i)-y_i) \newline \\ \theta_1:=\theta_1-\alpha\frac{1}{m}\sum_{i=1}^m((h_\theta(x_i)-y_i)x_i) \newline \\ \rbrace \end{aligned} repeatuntilconvergence{θ0:=θ0−αm1i=1∑m(hθ(xi)−yi)θ1:=θ1−αm1i=1∑m((hθ(xi)−yi)xi)}

其中m是训练集的大小, θ 0 \theta_0 θ0一个常数,它将随着 θ 1 \theta_1 θ1和 x i , y i x_ {i},y_ {i} xi,yi是给定训练集(数据)的值而改变。

请注意,我们将两种情况分开 θ j \theta_j θj分成单独的方程式 θ 0 \theta_0 θ0和 θ 1 \theta_1 θ1而那 θ 1 \theta_1 θ1我们正在繁殖 x i x_ {i} xi最后由于导数。以下是推导的 ∂ ∂ θ j J ( θ ) \frac{\partial} {\partial \theta_j} J(\theta) ∂θj∂J(θ)仅举一个例子:

∂ ∂ θ j J ( θ ) = ∂ ∂ θ j 1 2 ( h θ ( x ) − y ) 2 = 2 ⋅ 1 2 ( h θ ( x ) − y ) ∂ ∂ θ j ( h θ ( x ) − y ) = ( h θ ( x ) − y ) ⋅ ∂ ∂ θ j ( ∑ i = 0 n θ i x i − y ) = ( h θ ( x ) − y ) x j \begin{aligned} \frac{\partial}{\partial\theta_j}J(\theta) &=\frac{\partial}{\partial\theta_j}\frac{1}{2}(h_\theta(x)-y)^2 \\ &=2\cdot\frac{1}{2}(h_\theta(x)-y)\frac{\partial}{\partial\theta_j}(h_\theta(x)-y) \\ &= (h_\theta(x)-y)\cdot\frac{\partial}{\partial\theta_j}(\sum_{i=0}^n\theta_ix_i-y) \\ &= (h_\theta(x)-y)x_j \end{aligned} ∂θj∂J(θ)=∂θj∂21(hθ(x)−y)2=2⋅21(hθ(x)−y)∂θj∂(hθ(x)−y)=(hθ(x)−y)⋅∂θj∂(i=0∑nθixi−y)=(hθ(x)−y)xj

所有这些的要点是,如果我们从对假设的猜测开始,然后重复应用这些梯度下降方程,则我们的假设将变得越来越准确。

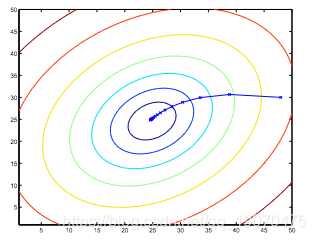

因此,这只是原始成本函数J的梯度下降。此方法着眼于每个步骤的整个训练集中的每个示例,称为批梯度下降。请注意,虽然梯度下降通常可能会受到局部极小值的影响,但我们在此处针对线性回归提出的优化问题只有一个全局最优,而没有其他局部最优。因此,梯度下降总是会收敛(假设学习率α不太大)到全局最小值。实际上,J是一个凸二次函数。这是梯度下降的示例,因为它可以使二次函数最小化。

上面显示的椭圆是二次函数的轮廓。还显示了梯度下降所采取的轨迹,该轨迹在(48,30)处初始化。图中的x(用直线连接)标记了梯度下降收敛到最小值时经历的θ的连续值。

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场,不承担相关法律责任。如若转载,请注明出处。 如若内容造成侵权/违法违规/事实不符,请点击【内容举报】进行投诉反馈!