为什么是碳排放核算?

碳排放统计核算定义

碳排放统计核算是指对某个地区、国家或组织的碳排放量进行量化和计算的过程。其目的是为了评估碳排放的规模和趋势,以制定相应的减排政策和措施。碳核算的核心内容包括核算方法、核算步骤、核算原则、数据收集等。

碳排放统计核算的发展历程可以概括为以下几个阶段:早期阶段:20世纪70年代至80年代初期,环保组织开始关注气候变化和碳排放问题。然而,由于当时缺乏标准的计算方法和数据,所以碳排放统计核算并不完善。统计方法统一化阶段:20世纪80年代末至90年代初期,国际组织开始探索碳排放统计核算的标准化方法。1992年,联合国气候变化框架公约(UNFCCC)成立,并制定了《联合国气候变化框架公约》。随后,UNFCCC还发布了一系列的技术指南,旨在帮助各国制定并实施碳排放统计核算的标准。数据精细化阶段:21世纪初至今,随着技术的进步和数据的日益完善,碳排放统计核算的数据质量和准确性得到了进一步提高。各国政府和国际组织加大了对碳排放数据的监测和审查力度,同时也积极推广新的碳排放核算方法和技术,以提高碳排放数据的精细度和实时性。总之,随着全球对气候变化和碳排放问题的关注度不断提高,碳排放统计核算也不断发展和完善,成为了全球减排治理的重要基础[10]。

碳排放统计核算的方法

在核算方法上,主要包括排放因子法、质量平衡法、实测法(如连续排放监测系统CEMS),其中排放因子法是我国企业碳核算应用最广泛的方法,是以投入的能源使用量和排放因子的乘积计算碳排放量,优点是简单明确、易于理解,缺点是碳排放因子受到技术水平、工艺过程等影响而不确定性较大,适用于社会经济排放源变化较为稳定、自然排放源不是很复杂的情况。物料衡算法的基本原理是物质守恒定律,由输入碳含量减去非二氧化碳的碳输出量计算二氧化碳排放量,优点是具有较强的科学性及实施有效性,缺点是工作量大,需要搜集详细的工业生产过程数据和全面了解生产工艺等情况,适用于数据基础较好的行业。实测法是基于排放源实测基础数据得到碳排放量,包括现场测量和非现场测量,优点是中间环节少,结果准确,缺点是消耗人力和物力较大,成本较高,且要求检测样品具有代表性,适用于小区域、简单生产排放链的碳排放源,或小区域、有能力获取一手监测数据的自然排放源[11, 12]。

在核算原则上,包括一致性、透明性和准确性等原则(GHG Protocol),一致性是指不同行业同一排放源算法一致和不同行业不同排放算法对等,透明性是指所有数据和信息可溯源,准确性是指碳排放计算规则的完善、原始数据的真实唯一和计算过程准确。

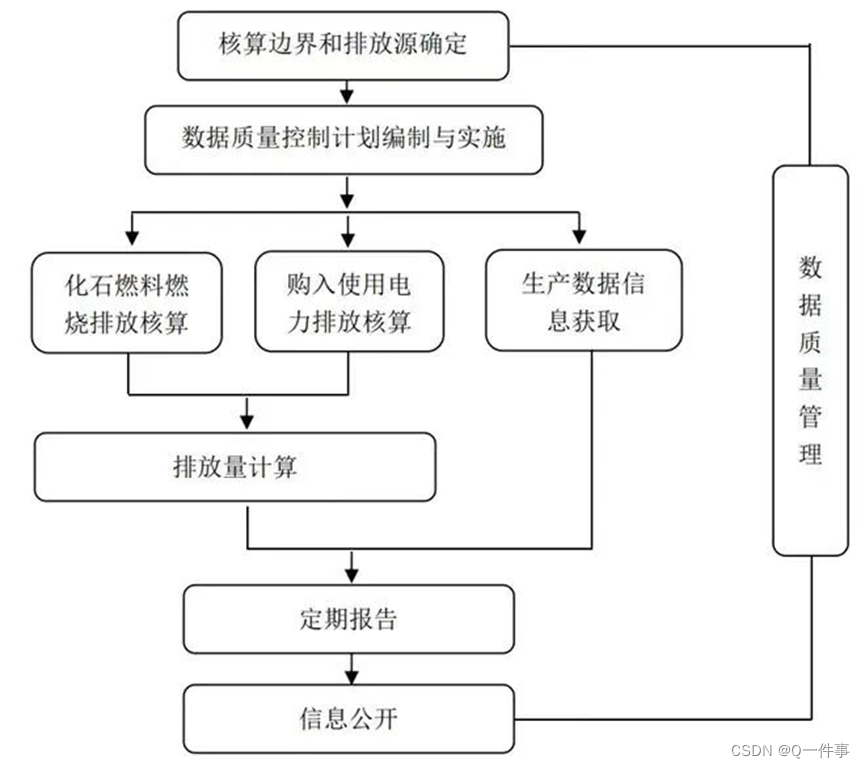

在核算步骤上,基本包括核算边界确定、明确核算方法及原则、数据收集和计算碳排放量等,以企业碳核算为例,如图 3所示。

图 3 企业碳核算流程

数据来源:生态环境部《企业温室气体排放核算与报告指南 发电设施》

参考文献

[10] 关于加快建立统一规范的碳排放统计核算体系实施方案 [M]. 2022.

[11] SCHALTEGGER S, CSUTORA M. Carbon accounting for sustainability and management. Status quo and challenges [J]. Journal of Cleaner Production, 2012, 36(1-16.

[12] STECHEMESSER K, GUENTHER E. Carbon accounting: a systematic literature review [J]. Journal of Cleaner Production, 2012, 36(17-38.

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场,不承担相关法律责任。如若转载,请注明出处。 如若内容造成侵权/违法违规/事实不符,请点击【内容举报】进行投诉反馈!