2022CPA财务与成本管理-成本计算专题【完结】

拦路虎拦住我了,这三章成本计算专门拿出来分门别类整理好,有条件打印出来再做一遍。

🐱居然完了。!

第二编 成本计算【杂乱/多/必考大题,这章我要把大题打印出来分类整理清楚】

13. 产品成本计算

【制造成本与非制造成本】【产品成本与期间成本】【直接成本与间接成本】

13.1 产品成本的归集与分配

(一)材料费用的归集和分配:材料--》消耗数量;人工和制造费用--〉人或机器工时

例13-1 领用原料2106千克,单价20元,原材料成本合集42120元,投产甲产品400件,乙产品300件。甲产品消耗定额1.2千克,乙产品消耗定额1.1千克。甲、乙产品的材料费用分配结果如下:

1. 分配率【就是总的费用除以消耗定额和数量的乘积】= 42120/(400*1.2+300*1.1)=52

2. 应分配的材料费用:甲产品:480*52=24960元 乙产品:330*52=17160元

根据表13-1“材料费用分配表”分配材料费用,计入有关科目:【真能塞】

借:生产成本-基本生产成本 85000

-辅助生产成本 2800

制造费用-基本车间 2500

管理费用 2700

贷:原材料 93000

例13-3 假设某基本生产车间生产甲产品的实用人工工时为56000小时,生产乙产品实用人工工时为32000小时,本月发生制造费用36080元。要求在甲、乙产品之间按照实用人工工时比例分配制造费用:

制造费用分配率=36080/(56000+32000)=0.41

甲产品制造费用:56000*0.41=22960

借:生产成本-基本生产成本-甲产品 22960

-乙产品 13120

贷:制造费用 36080

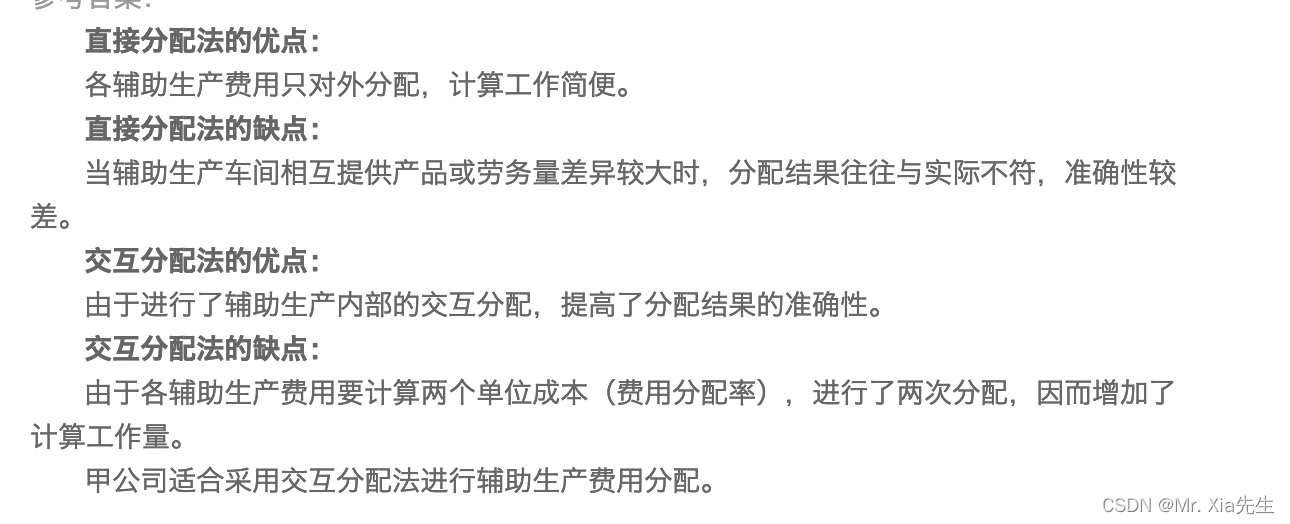

(二)辅助生产费用的归集和分配【重点】

【直接分配法】【例13-4】

供电和锅炉两个车间,供电车间89000元,锅炉车间21000元;供电车间提供362000度电,其中锅炉耗电6000度;锅炉提供5370吨热力蒸汽,其中供电车间耗用120吨。

计算的时候就哥俩好了,相互不计算,算给别人背上。

供电分配率:89000/(362000-6000)=0.25

锅炉分配率:21000/(5370-120)=4

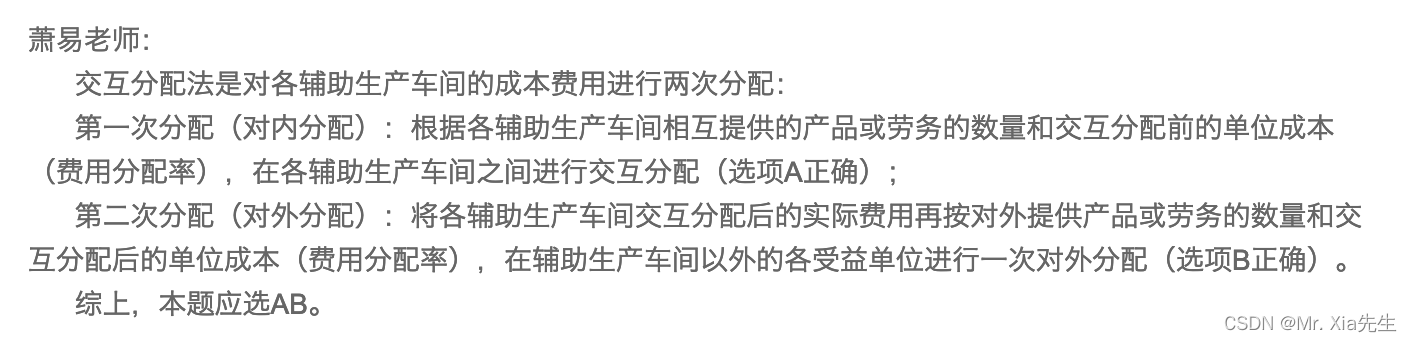

【交互分配法】【两次分配,1.先把咱俩算清 2.再把债分出去】

供电分配率:89000/(362000)=0.2459

锅炉分配率:21000/(5370)=3.9106

交互分配后供电:89000+3.9106*120-6000*0.2459=87994.14

交互分配后锅炉:21000-3.9106*120+6000*0.2459=22005.86

对外分配辅助生产费用供电:87994.14/(362000-6000)=0.2472

对外分配辅助生产费用锅炉:22005.86/(5370-120)=4.1916

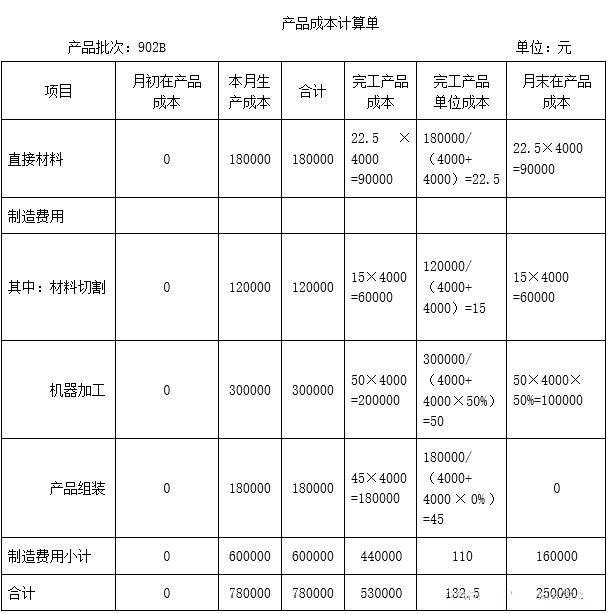

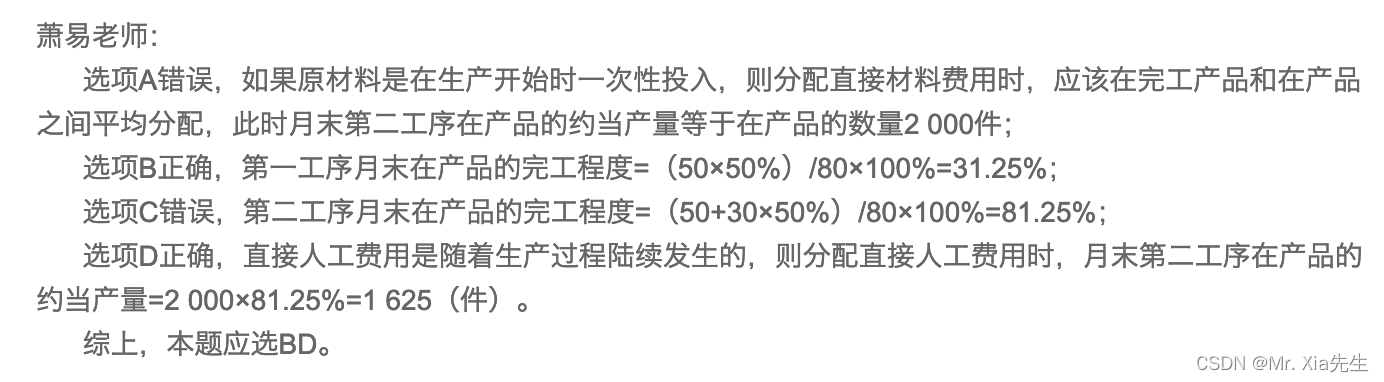

(三)完工产品和在产品的成本分配【材料:直接投入;人工和制造费用,约当分配】

1. 不计算在产品内 2. 在产品成本按年初数固定计算 3. 在产品按所耗用原料算 4. 约当产量法:【1. 加权平均法 2. 先进先出法】;5.在产品成本按定额成本计算 6. 按定额比例分配完工产品和月末在产品成本的方法【前三种定性,不计算或仅计算原材料】

【月初和月末量的加减不是一个固定的公式,需要根据具体情况】

Weighted-Average Method约当产量法:【1. 加权平均法 2. 先进先出法】【计算不难,时时分离完工产品和在产品】

2.先进先出法FIFO【直接材料+转换成本】

Step 1:月初在产品约当产量(直接材料)=月初在产品数量(1-已投料比例)

月初在产品约当产量(直接人工+制造费用即转换成本)=月初在产品数量*(1-月初在产品完工程度)

Step 2:月末在产品约当产量(直接材料)=月末在产品数量*本月投料比例

月末在产品约当产量(直接人工+制造费用即转换成本)=月末在产品数量*月末在产品完工程度

Step 3: 单位成本=本期生产费用/(月初约当量+本月投入本月完工+月末约当量)

Step 4: 成本分配:这里要算月末就【月末约当(材料)*单位(材料)+月末约当(转换成本)*单位(转换成本)】大拼装【其余无例题,应该不考】

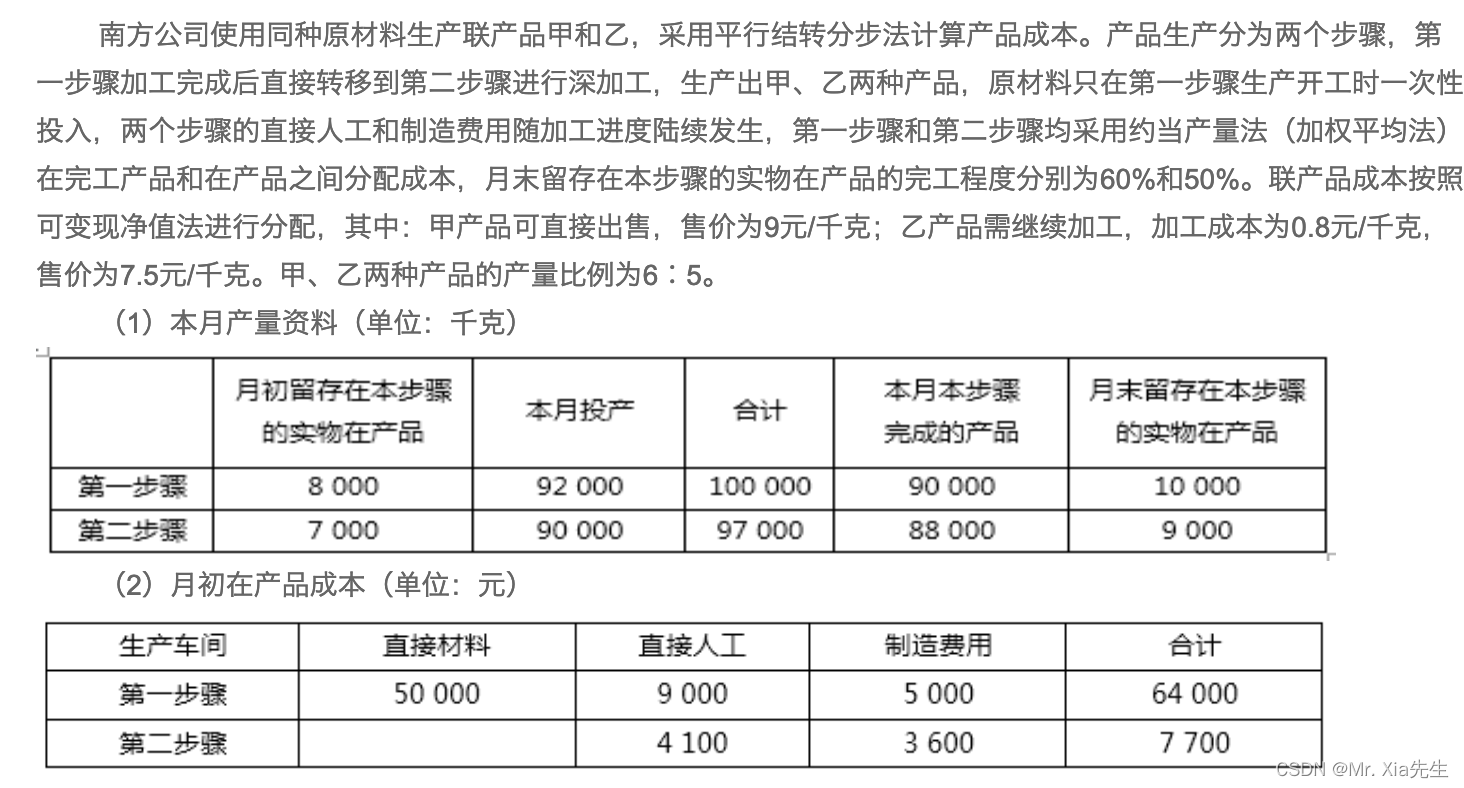

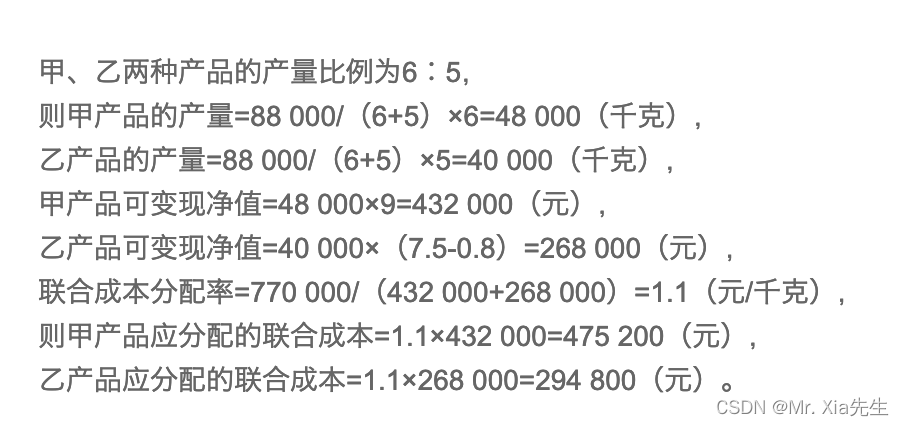

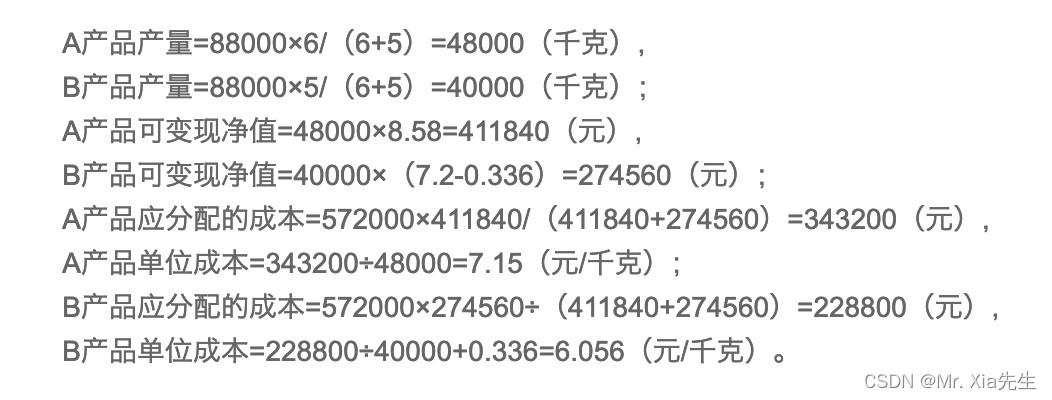

(四)联产品和副产品加工成本的分配【分离点售价法、可变现净值法、实物数量法】

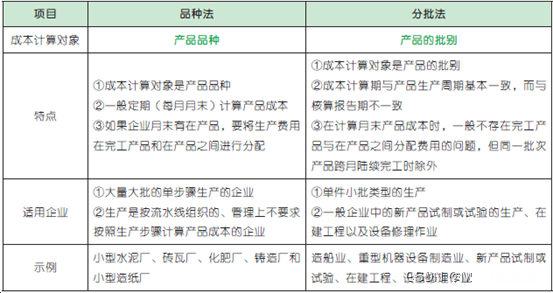

13.2 产品成本计算的品种法Product Costing【就说和👆的核算方法差不多。。】

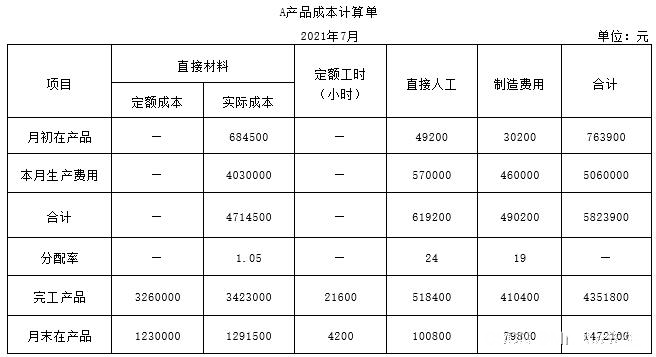

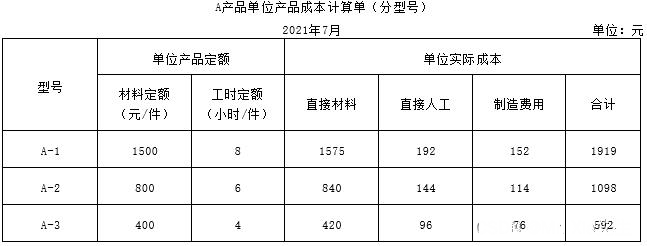

13.3 分批法 Job Order Costing【不定期】【单件小批】【新产品试制在建工程设备修理】

例13-13中,甲产品当月生产完毕,生产费用合计即为产品总成本;乙产品有在产品,需要进行分配,按约当产量法分配。

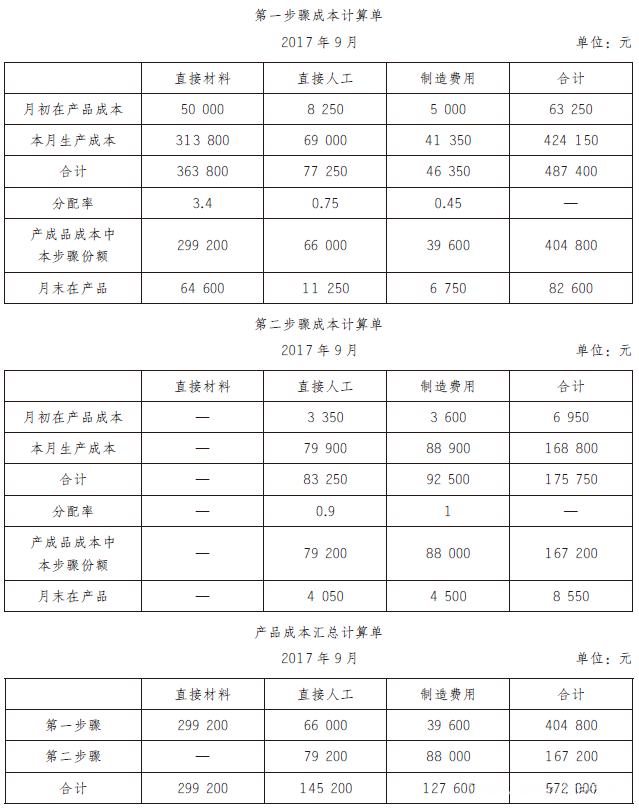

13.3 产品成本计算的分步法 Process Costing

13.3 产品成本计算的分步法 Process Costing

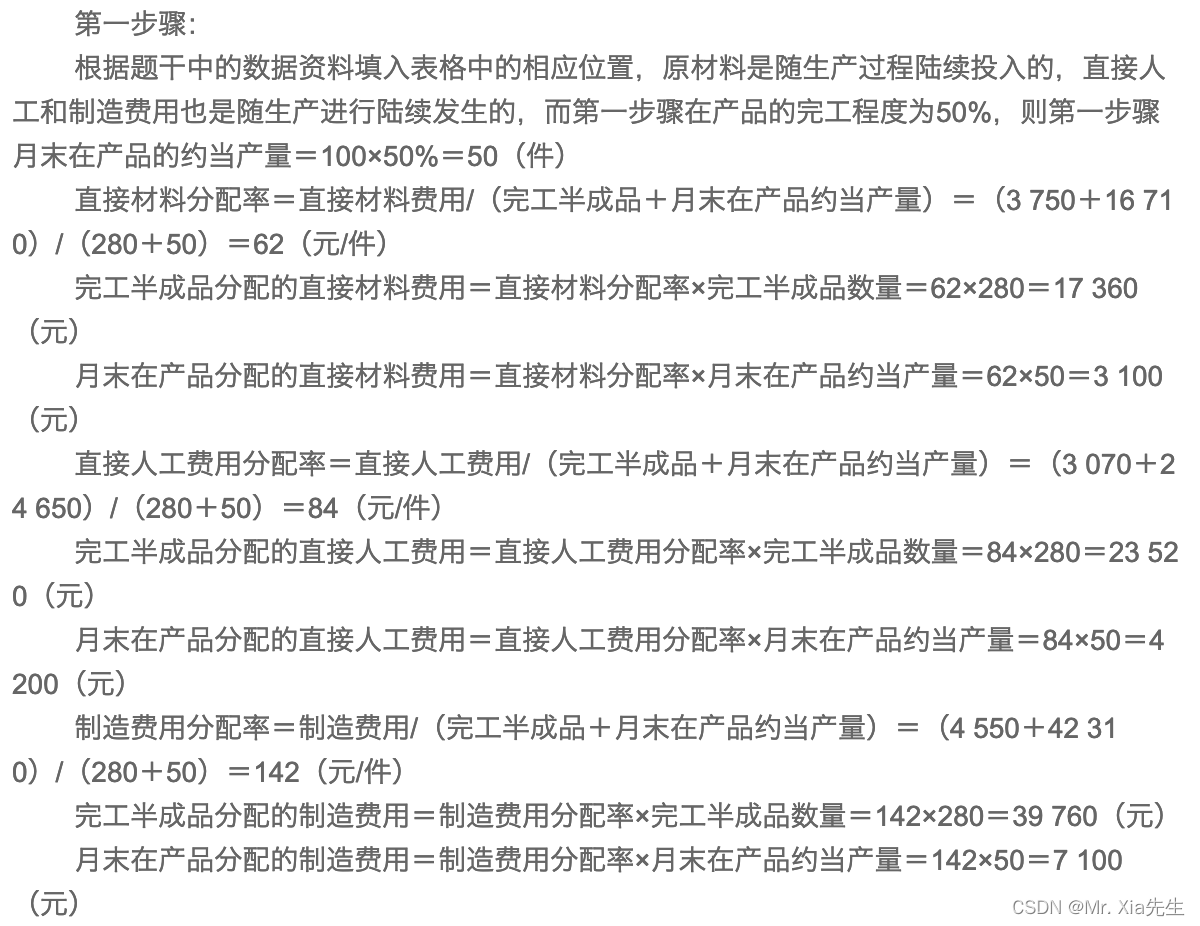

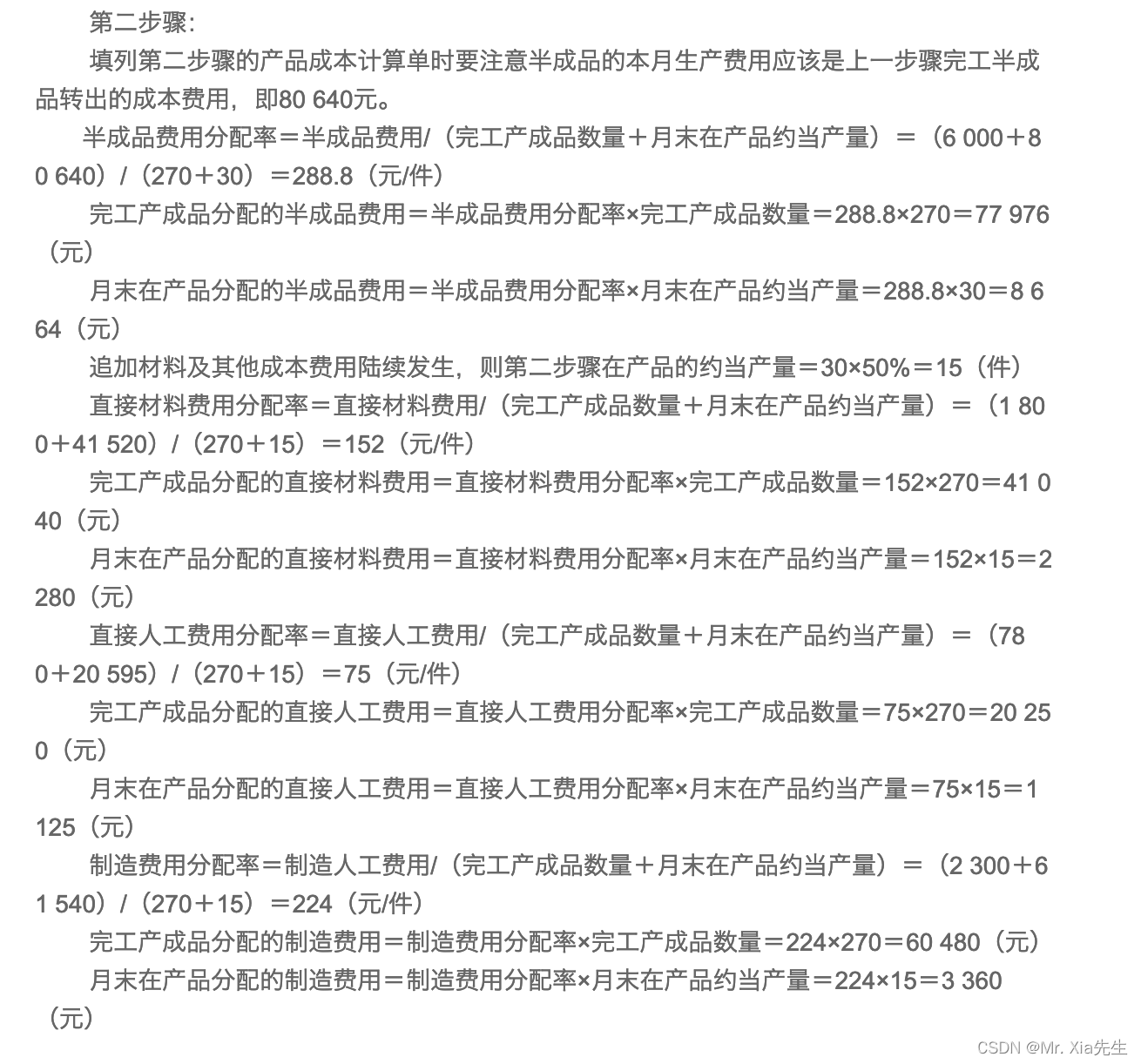

【逐步结转分步法】:一步步的转结到下一个步骤

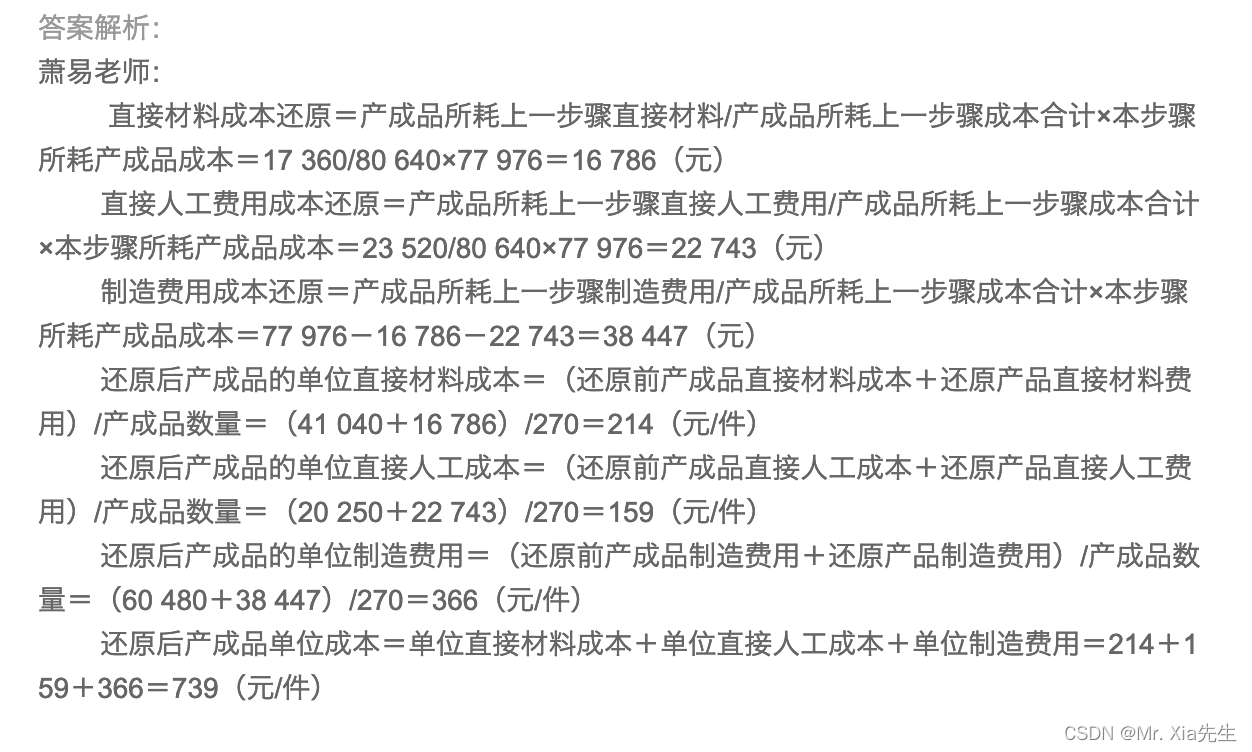

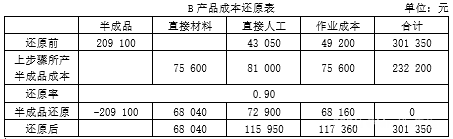

【逐步综合结转分步法】【综合结转的成本还原】【危,我没看懂,需要例题】

逐步综合结转分步法+约当产量法分配生产成本

【由于材料是陆续发生,则分阶段讨论】

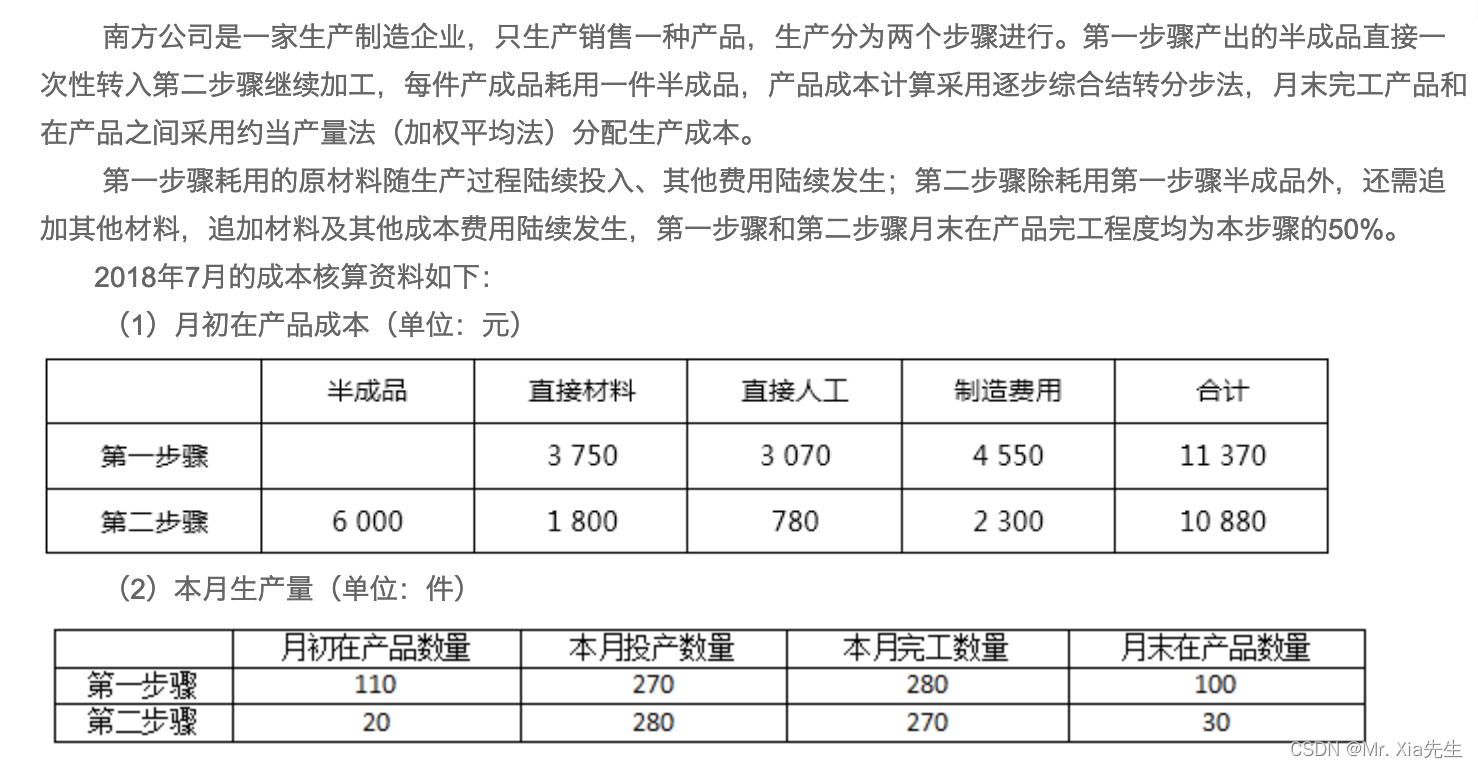

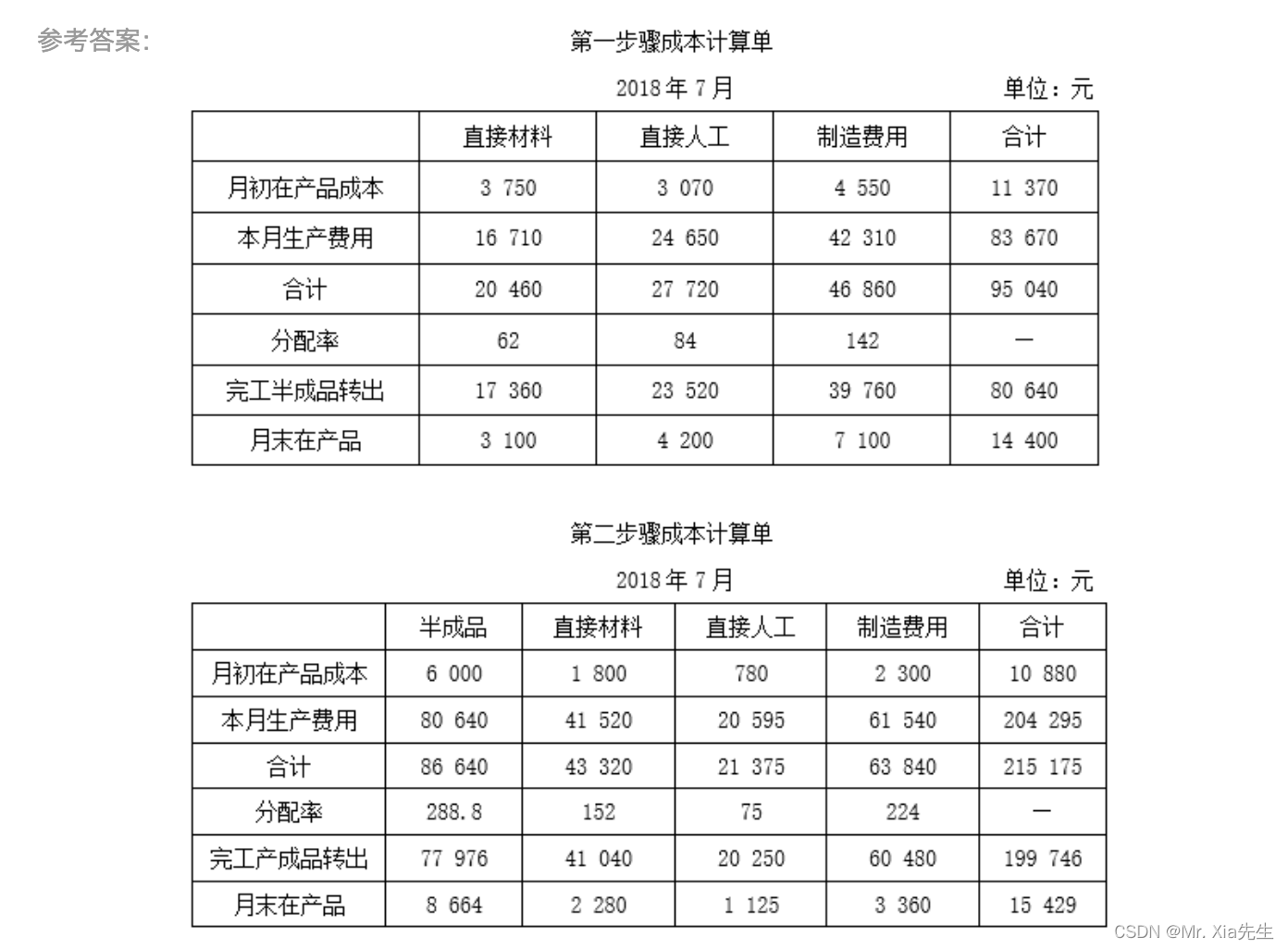

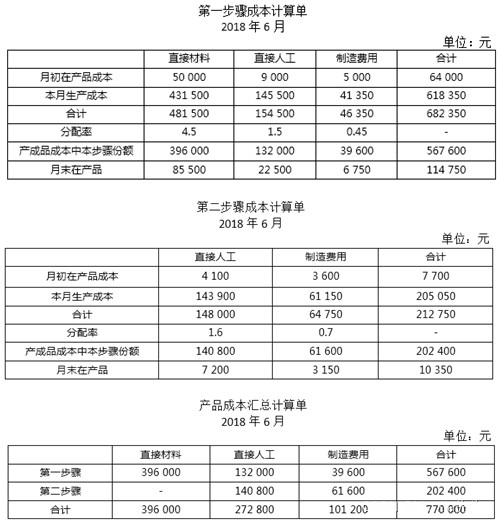

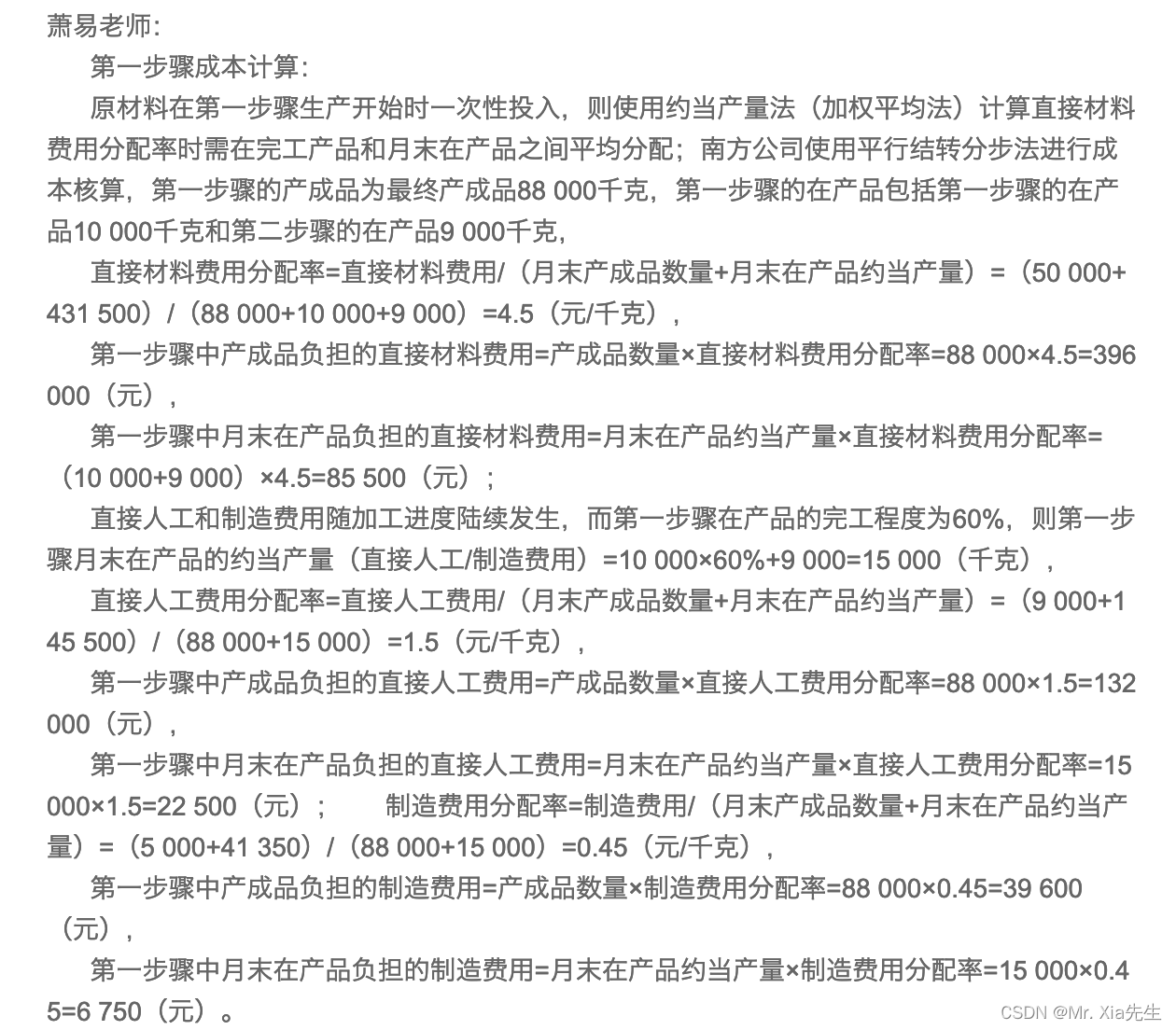

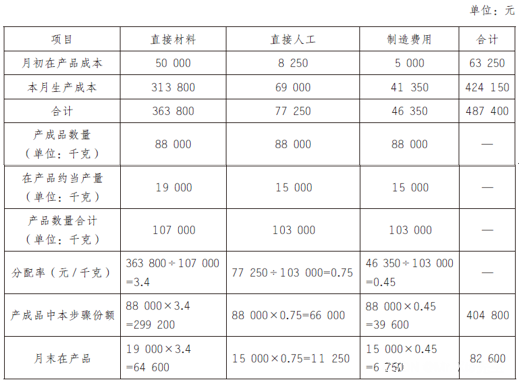

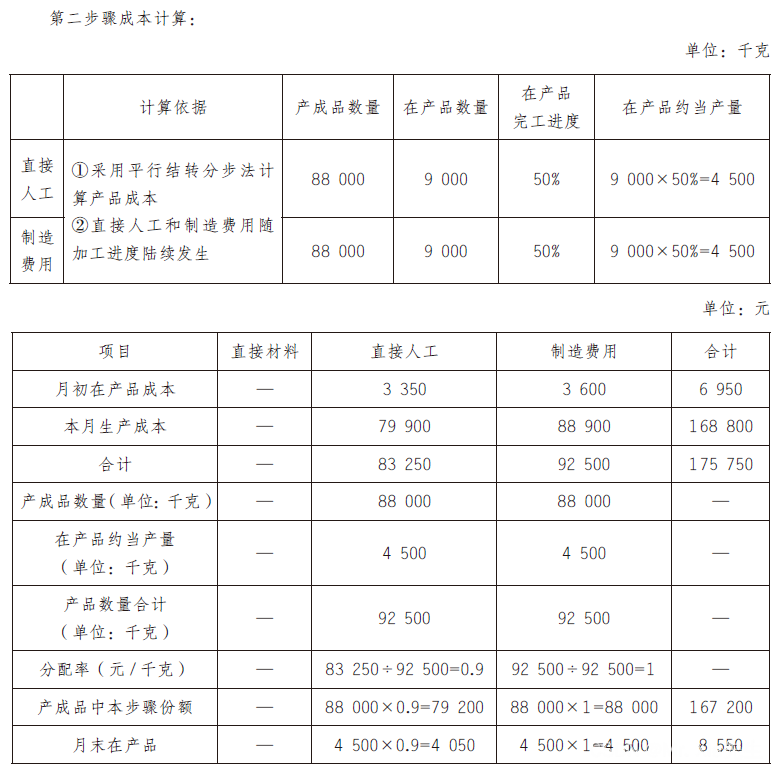

题目1: 编制第一步第二步成本计算单

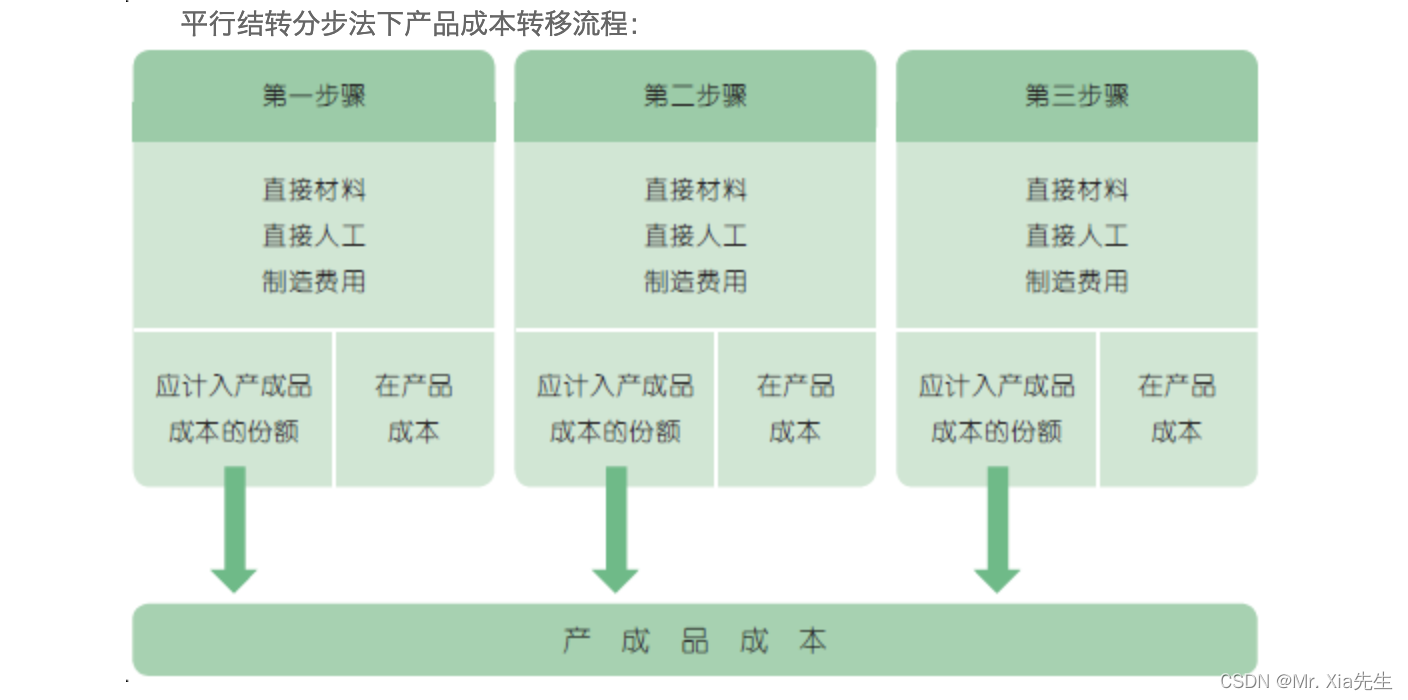

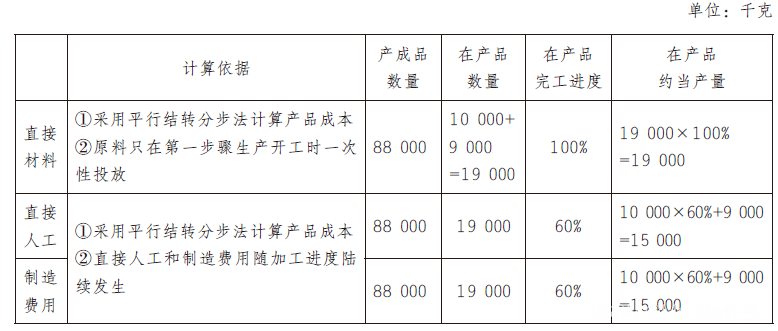

【平行结转分步法】+【联产品】我看懂了,同时研究两个阶段成本,最后汇总。

【由于是一次性投入的,则需要讨论二阶段完工产品和各阶段在产品的约当产量】

你给我翻译翻译,什么叫联合成本?

14. 标准成本法

14.1 标准成本及其制定

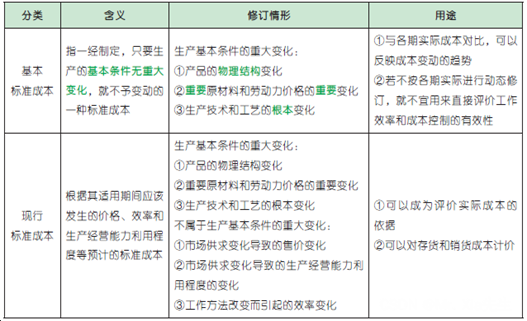

【理想标准成本】【正常的标准成本】【生产技术和经营管理水平】:从数量上来看应大于理想标准成本,但小于历史平均成本,可以作为业绩评价的标准和激励员工。

【现行标准成本】【基本标准成本】【适用期】

【产成品的标准成本:156+24+12+8=200元

在产品的标准成本:156+40*0.5*(24+12+8)+20*0.5=178元❌】

在产品存货的标准成本=60*156+60*0.5*(24+12+8)=10680元

月末产成品存货=60+450-480=30件

产成品存货的标准成本=200*30=6000元

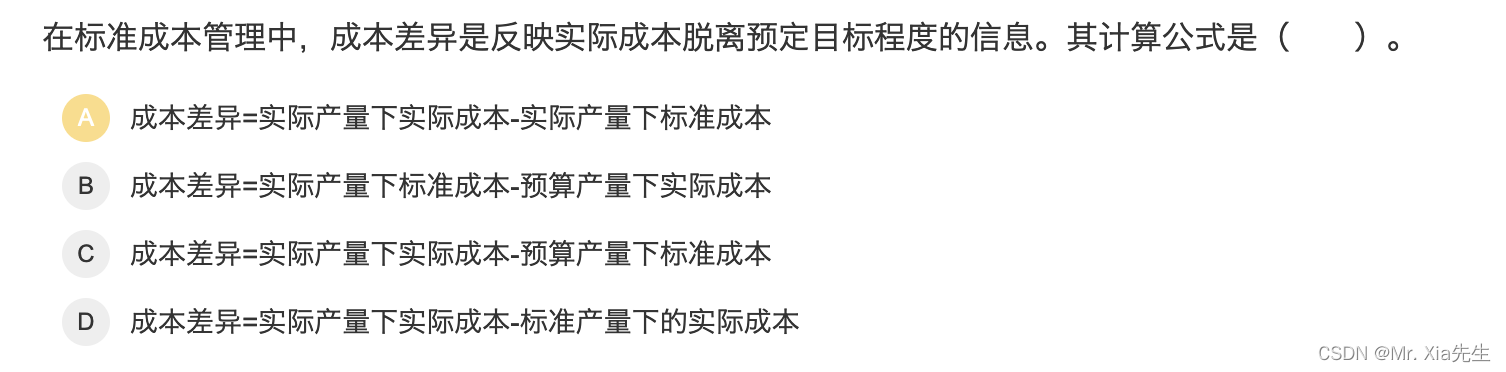

14.2 标准成本的差异分析

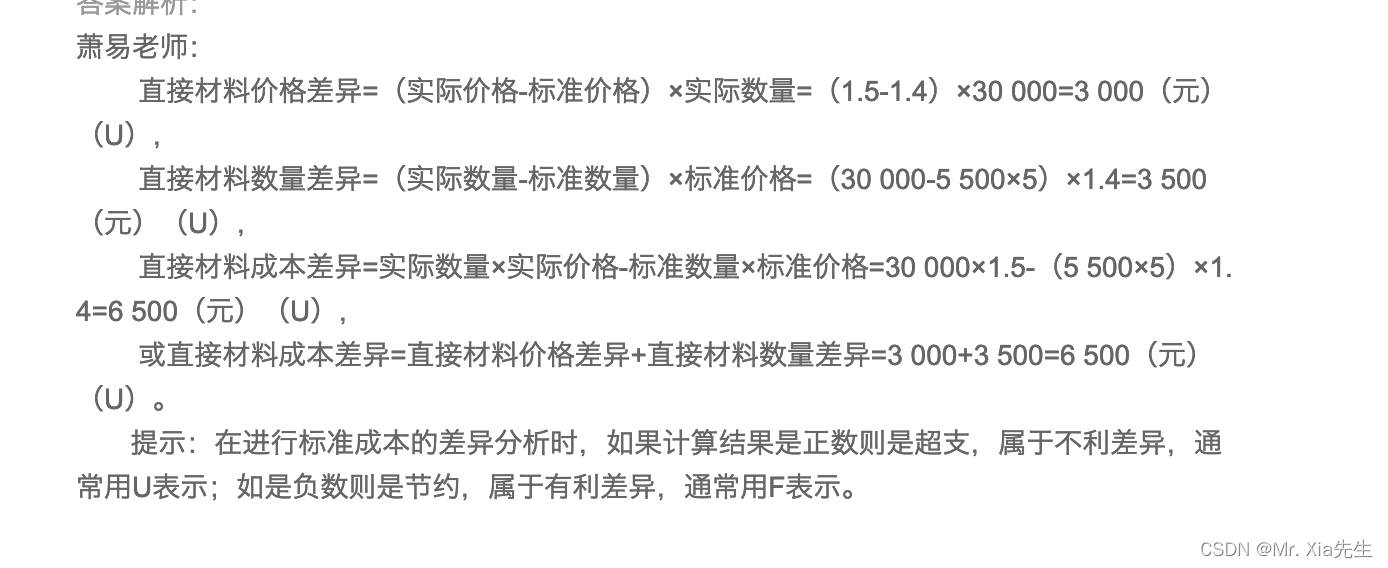

【直接材料价格差异=(实际价格-标准价格)*实际数量】

【直接材料数量差异=(实际数量-标准数量)*标准价格】

【直接材料成本差异=实际数量*实际价格-标准数量*标准价格】无语😓,这个有实际意义吗

不过我通过保证二者能消掉,记得了该公式

【产品差异总额=6500-13000+22100+8950=24550元 (U)

单位成本差异=24550/5500=4.46元/件】

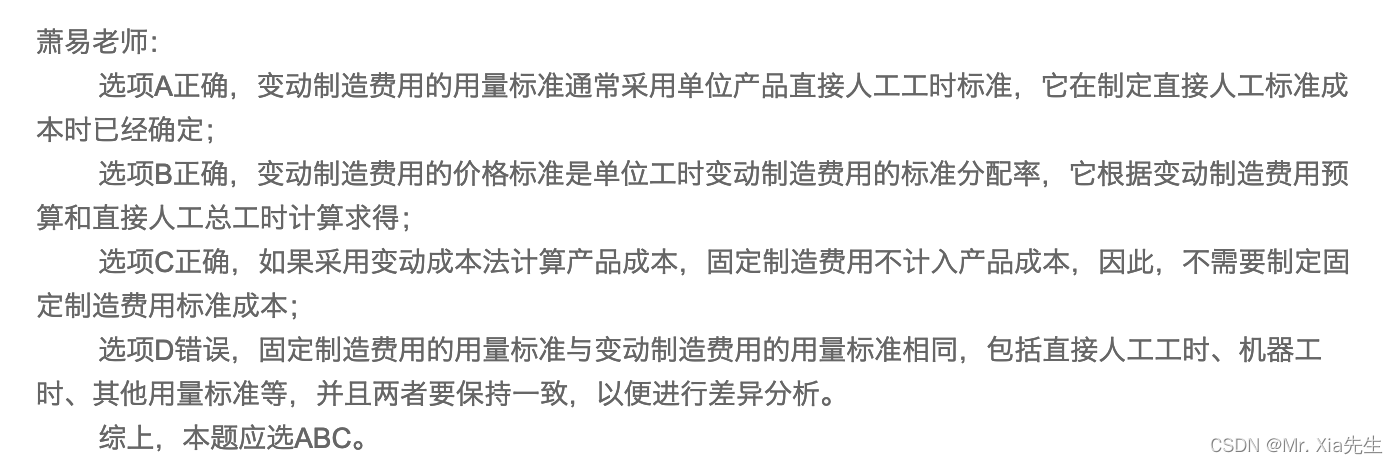

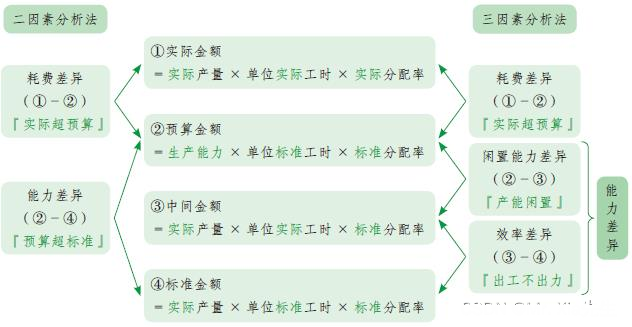

【二因素分析】【三因素分析】【只存在于固定制造费用差异分析】

【固定制造费用耗费差异=实际固定制造费用预算数-固定制造费用预算数】

【固定制造费用闲置能量差异=(生产能量-实际工时)*固定制造费用标准分配率】

【固定制造费用效率差异=(实际工时-实际产量标准工时)*固定制造费用标准分配率】

因为是固定制造费用,所以用标准数量*标准价格;别的得用实际数量*标准价格

直接材料价格差异=(79800/2850-26)*2850=5700元

直接材料数量差异=(2850-6*470)*26=780元

实际生产约当量=40*(1-50%)+(450-40)+60*50%=460件

直接人工工资率差异=(11590/950-120)*950=190元

直接人工效率差异=(2*460-950)*120=-360元

变动制造费用耗费差异=(5605/950-6)*950=-95元

变动制造费用效率差异=(950-460*2)*6=180元

固定制造费用耗费差异=3895-1000*4=-105元

固定制造费用闲置能量差异=(1000-950)*4=200元

固定制造费用效率差异=(950-460*2)*4=120元

这道题是变体

成本差异=实际数量*实际价格-标准数量*标准价格【这里的数量是指耗费的单位量】

而题目中的产量则指整体的实际成本与标准成本之间的差异。

【二因素分析法】

【固定制造费用耗费差异=(250000/22000-16)*22000=-102000元

闲置差异16*10000*2=320000元能量差异(22000-26000)*16=64000元 ❌】

固定制造费用标准分配率=16/2=8元/小时

固定制造费用耗费差异=(250000-10000*2*8)=90000元【指价格+数量差异】

固定制造费用能量差异=(10000*2-13000*2)*8=-48000元【指数量差异】

【三因素分析法】【根本原因是多了预计数量、标准数量和实际数量】

固定制造费用耗费差异=250000-10000*2*8=90000元

固定制造费用闲置能量差异=(10000*2-22000)*8=-16000元

固定制造费用效率差异=(22000-13000*2)*8=-32000元

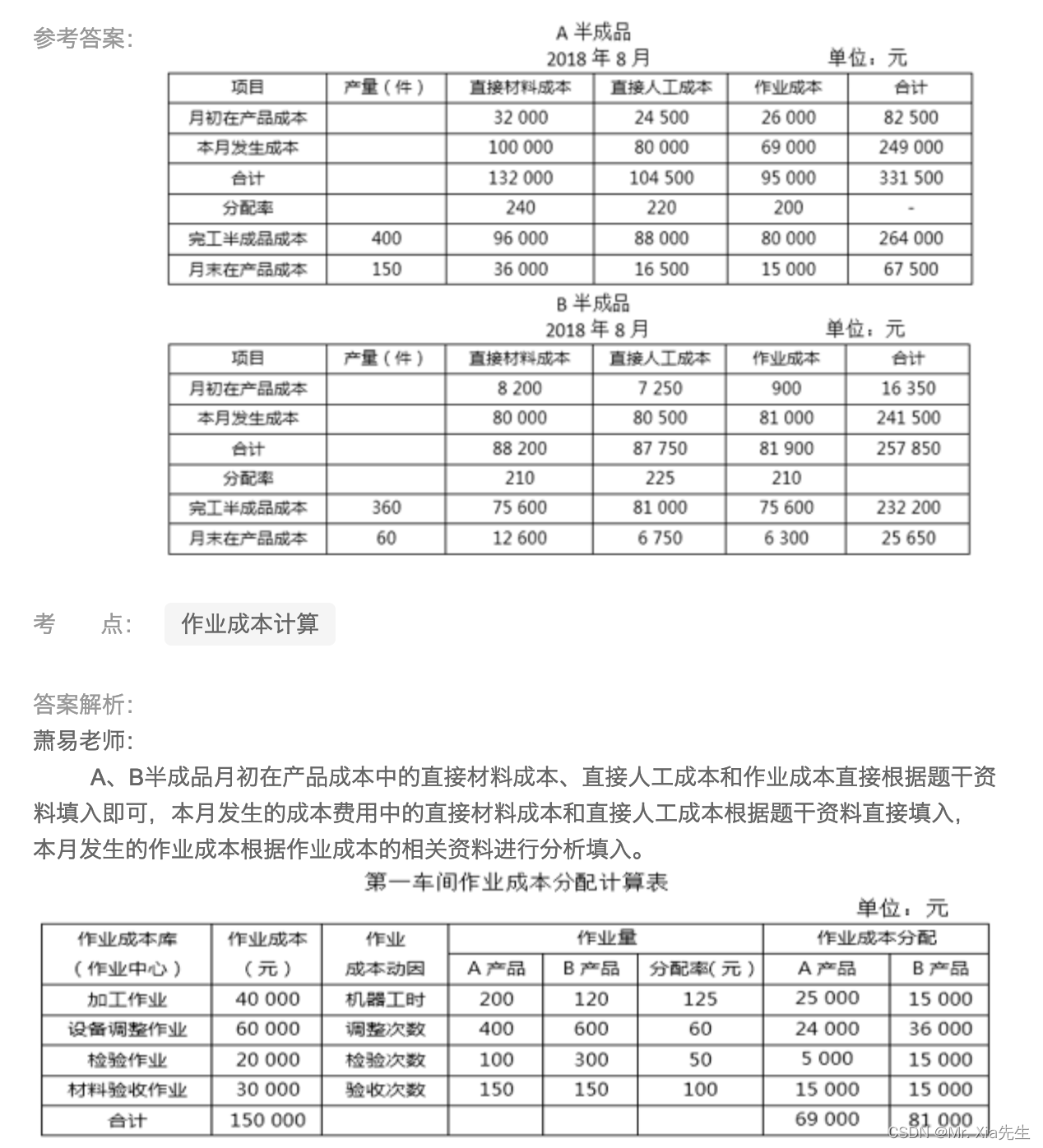

15. 作业成本法

15.1 概念与特点:作业消耗资源,产品(服务或顾客)消耗作业。

传统:资源-部门-产品 作业成本法:资源-作业-产品 【强调因果关系】

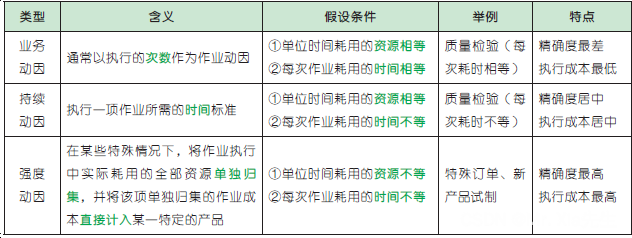

【资源成本动因】【作业成本动因】

【资源成本动因】【作业成本动因】

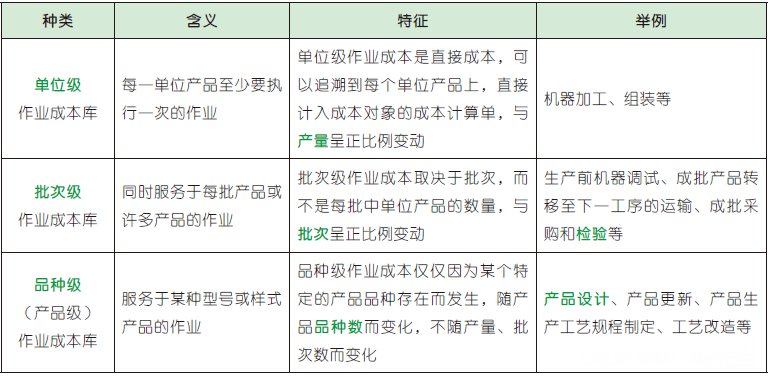

15.2 作业成本法计算【作业成本库的设计】

【单位级】:每单位产品至少执行一次的作业;直接成本;可追溯到单位产品。

【批次级】:同时服务于每批或许多产品的作业;成本取决于批次,而不是数量。

【品种级(产品级)】:某型号产品的作业。

【生产维持级】:服务于整个工程的作业,不准确的成本分摊。

1. 业务动因【作业次数】

1. 业务动因【作业次数】

2. 持续动因【作业时间】

3. 强度动因

简单!

【成本还原表】有点意思,还吓着我了

15.3 作业成本管理

【增值作业】【非增值作业】的划分

【优点】:1.成本计算准确 2.成本控制与成本管理有效 3.为战略管理提供信息支持

【局限性】:1.开发和维护费用较高 2.作业成本法不符合对外财务报告的需要3. 确定成本动因较难4. 不利于通过组织进行管理控制

【情景适用条件】1. 制造费用在成本中占较大比重 2. 产品多样化高 3. 竞争激烈 4. 规模较大

第二编 成本计算【杂乱/多/必考大题,这章我要把大题打印出来分类整理清楚】

13. 产品成本计算

【制造成本与非制造成本】【产品成本与期间成本】【直接成本与间接成本】

13.1 产品成本的归集与分配

(一)材料费用的归集和分配:材料--》消耗数量;人工和制造费用--〉人或机器工时

(二)辅助生产费用的归集【重点】【直接分配法】【交互分配法】

(三)完工产品和在产品的成本分配【材料:直接投入;人工和制造费用,约当分配】

【1. 不计算在产品内 2. 在产品成本按年初数固定计算 3. 在产品按所耗用原料算 4. 约当产量法:「1. 加权平均法 2. 先进先出法」;5.在产品成本按定额成本计算 6. 按定额比例分配完工产品和月末在产品成本的方法】

(四)联产品加工成本的分配【分离点售价法、可变现净值法、实物数量法】

妙啊这题,从AB两产品出发,把期初期末都考虑进去 。

13.2 产品成本计算的品种法、分批法

13.3 产品成本计算的分步法

【逐步结转分步法】【逐步综合结转分步法】【综合结转的成本还原】

【平行结转分步法】【例题】。。让我给关了

淦,明明都算对了,还让我绕错了。

这他妈的就叫直接分配法:

。。。。麻烦的要死

14. 标准成本法(Standard Costing)

15. 作业成本法分析 (ABC Activity-Based Costing)

15.1 作业成本法的概念与特征

15.2 作业成本计算

维持级作业成本库

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场,不承担相关法律责任。如若转载,请注明出处。 如若内容造成侵权/违法违规/事实不符,请点击【内容举报】进行投诉反馈!