除了ChatGPT,谁是 AI 领域下一个大赢家?

ChatGPT 发布已有 9 个月,成为最快月活跃达到 1 亿的产品,开启了生成式 AI 的新时代。

除了 ChatGPT 之外,用户还在使用哪些 AI 产品,有哪些产品已经遥遥领先,哪些新产品也崭露头角呢?

谁可能成为下一个“大赢家”?

为了回答这些问题,a16z 查看了 LikeWeb 流量数据(截至 2023 年 6 月),整理了一份每月访问量前 50 名 GenAI Web 产品榜单。

该榜单仅作为识别和理解品类趋势的工具,不是对所有 AI 平台的详尽排名。

不包括纯应用程序公司,也不包括 Discord 服务器内发生的活动。

一、大多数领先的 AI 产品,都是“从0开始”的

与 ChatGPT 一样,列表中 80% 的产品一年前还不存在。

榜单中的 50 家产品,大致为 3 类:

- 训练自己的专有模型;

- 微调现有模型;

- 在现有模型之上构建消费者 UI(例如,“GPT 包壳”)。

前 10 名产品中,有一半是基于自己的模型构建的,而 4 款是微调大模型,只有一款属于“套壳”。

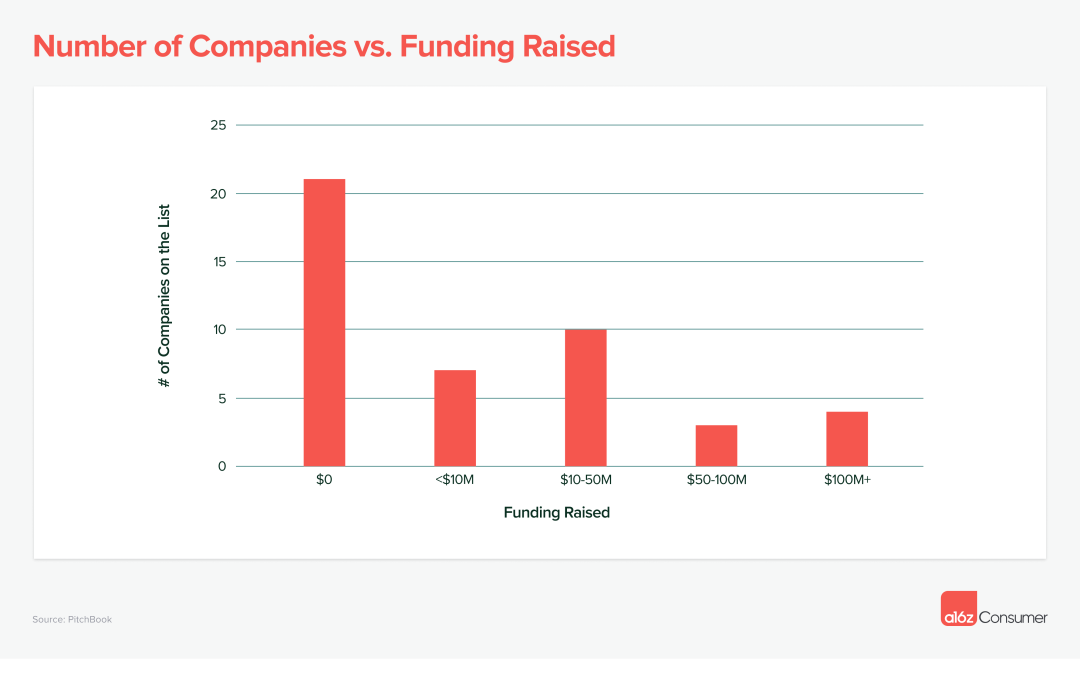

只有 5 家被大厂收购,有15% 的公司,已经融资超过 5000 万美元,还有高达 48% 的公司完全是自力更生,没有外部资金。

这说明,用相对较低的成本,快速推出大型 AGI 产品是可能的!

被收购的产品Bard (Google)、Poe (Quora)、QuillBot (Course Hero)、Pixlr (123RF) 和 Clipchamp (Microsoft)

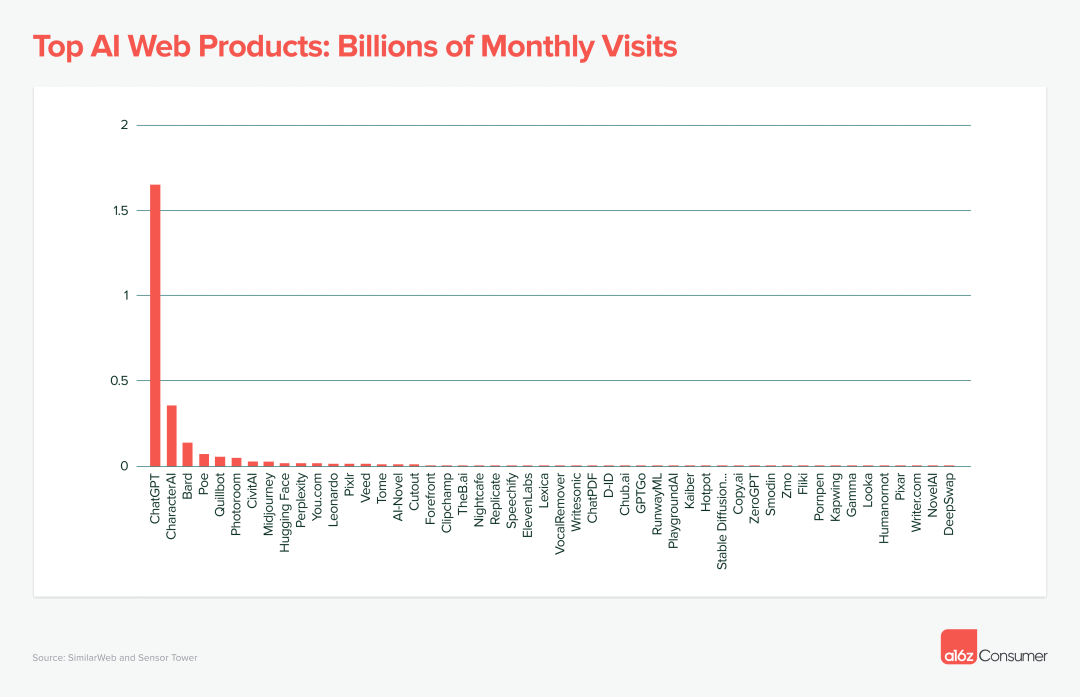

二、目前,ChatGPT 遥遥领先……

ChatGPT 占前 50 名流量总体的 60%,估计每月访问量为 16 亿次,每月用户数为 2 亿(截至 2023 年 6 月),是全球访问量排名第 24 的网站。

CharacterAI 是第二大产品,约为 ChatGPT 的21%。

但在移动端,CharacterAI 的 DAU 与 ChatGPT 相差无几,并且留存率明显更高。

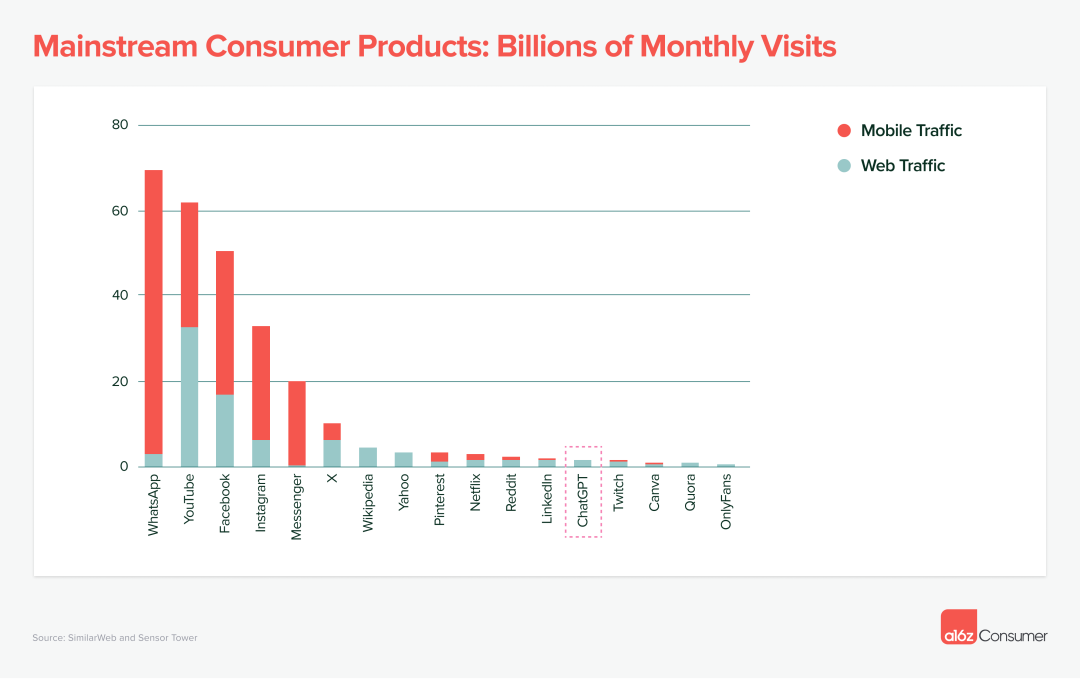

放眼整个互联网,AGI产品的流量还是比较少的。

用户最多的 ChatGPT 与 Reddit、LinkedIn 和 Twitch 大致相同,但远低于 WhatsApp、YouTube、Facebook 等。

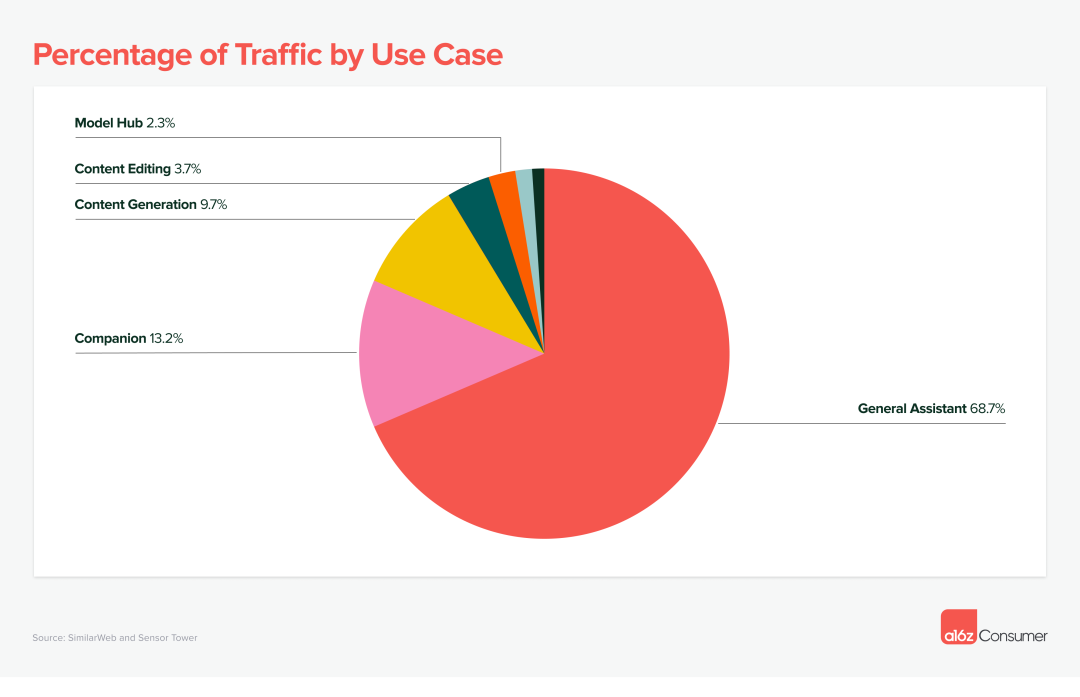

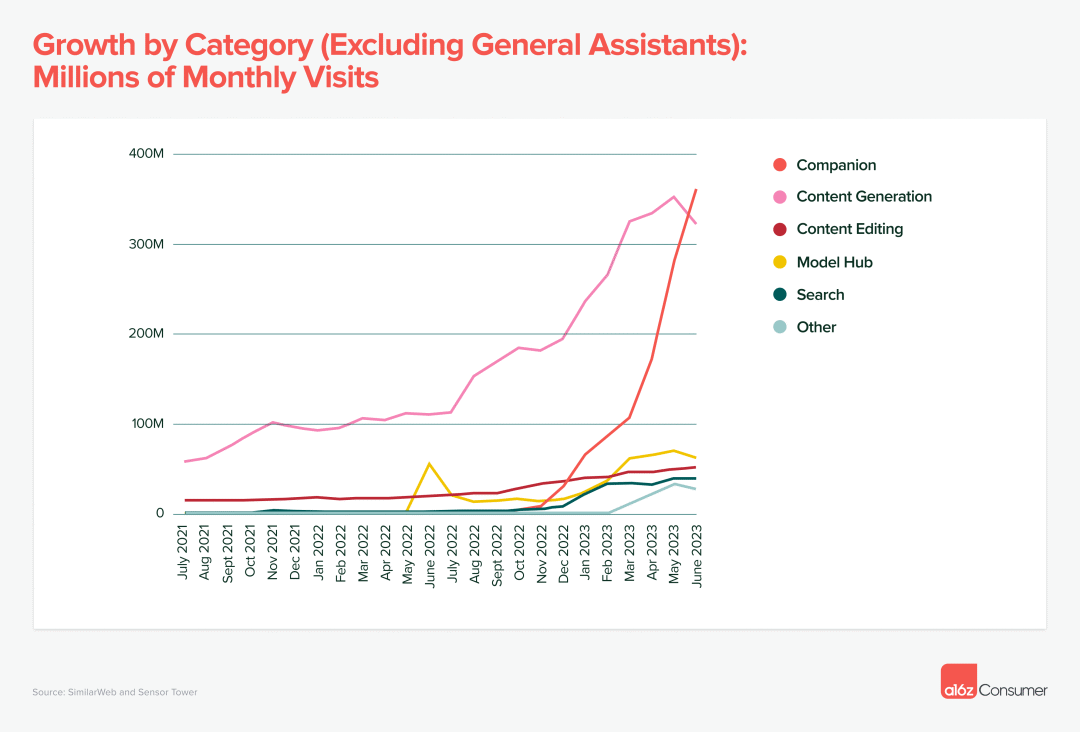

三、LLM对话类(如ChatGPT)占主导地位,但角色扮演类和创意工具类正在崛起

目前 LLM 聊天机器人占前 50 名总流量的 68%。其中 ChatGPT 占总流量的60%(遥遥领先……),Google 的 Bard 和 Quora 的 Poe,加起来也只占流量的 8%,但仍然能排进前 5。

近几个月来,角色扮演的 AI产品(例如 CharacterAI )和内容生成工具(例如Midjourney和ElevenLabs),开始爆发式的增长。

其中,图像生成是最主要的用例,占流量的 41%,其次是写作工具(占 26%),视频生成(占 8%)。

另外 2 个产品也不容小觑:Civitai 和 Hugging Face ,排名均在前10,用户会在这些网站下载模型,以在本地运行,可以说是 AI 界的 GitHub。

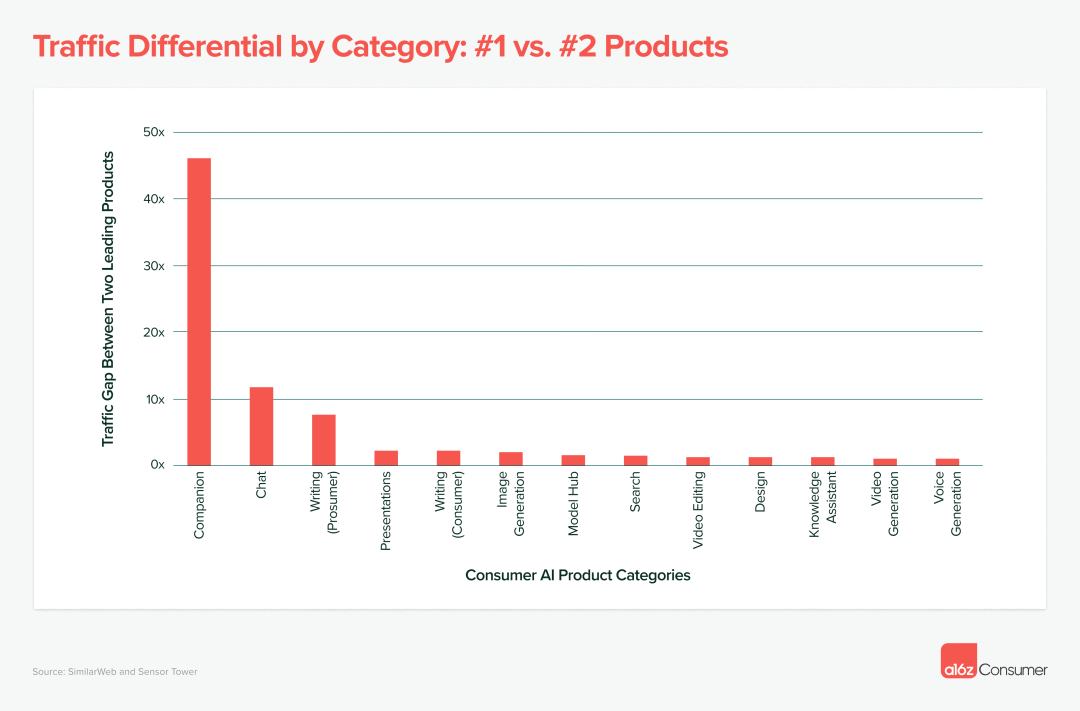

四、早期“赢家”已经出现,但大多数垂直领域,仍没有胜者

当前还处于 AI 的早期,对于开发者和创业者来讲是个好消息:人们对 AI 的兴趣激增,而且在大部分垂直领域,还没有特别成功的案例。

在垂直领域,流量第 1 和第 2 的玩家(除了角色陪伴领域之外),流量差距都小于 2 倍,这意味着还没有一家独大的产品出现,大家都还有机会。

特别是榜单上的产品,在过去 6 个月中平均每月增长 50%,现在加入还不晚。

绝对的利好消息。

目前看来,通用大模型的产品,无法替代垂直领域的产品,这些领域会长出一个个的公司。

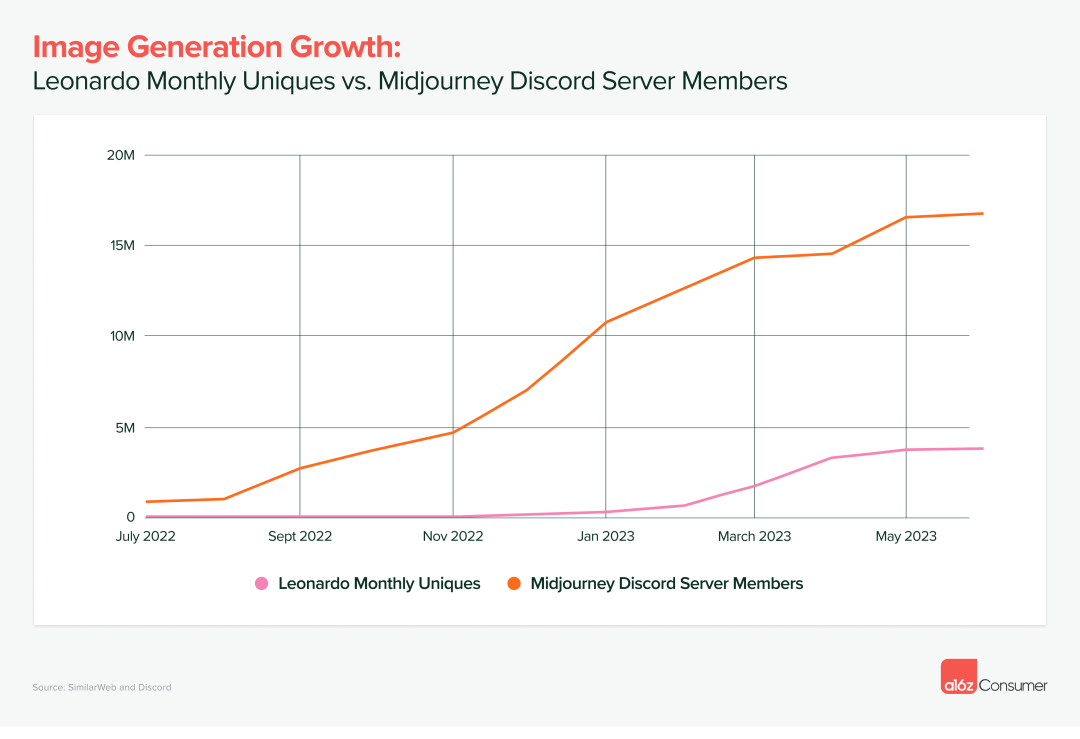

比如在图像生成领域,虽然 Midjourney 占据主导地位,但像 Leonardo 这样的公司(特定于游戏资产)也看到了流量的惊人增长。

下图显示了与 Leonardo 的每月独立访客相比,Midjourney 的 Discord 服务器成员的增长情况。虽然规模不一样,但Leonardo已经能够随着 Midjourney 的持续上升而吸引数百万用户。

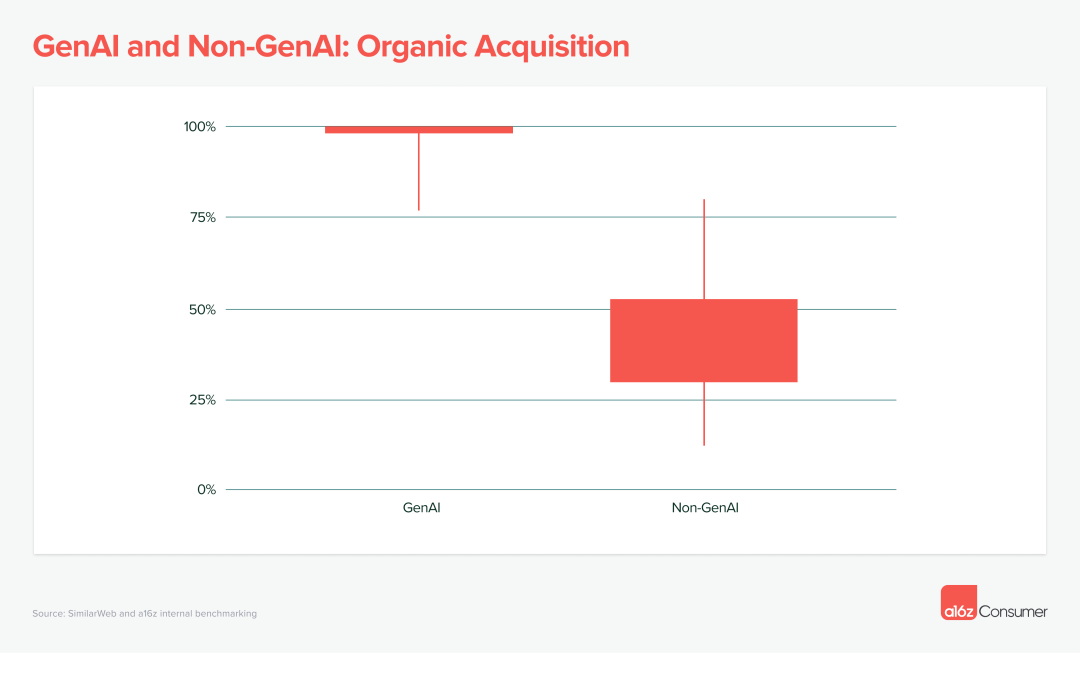

五、使用 AI 的用户完全是通过自然流量来的,而且付费意愿强!

看到这个结论,估计开发者和企业估计都要乐疯了。

上一次有这种情况,还是移动互联网刚兴起的时候,随便发一个产品都会有人买。

在过去 5 年里,很多超级 App 都把该做的做完了,用户也没有新鲜感,互联网增长快要停滞了。

GenAI 打破了死气沉沉的格局。

大多数的 AGI 公司,通过 X(twitter)、Reddit、Discord 和电子邮件,以及口口相传,就能获得大量免费流量!

这些 AI 产品的流量中,付费流量只占 2% 。相比之下,非 AI 付费流量占比为 70%(数据来源:a16z 对 150 种产品的分析)。

并且,这些用户原因付费使用 AI 产品,其中榜单上 90% 的公司,通过订阅模式已经实现盈利,平均收入为 21 美元/月,而非 AI 产品的订阅为10 美元/月。

生成式 AI解锁了新的价值水平,从而提高了消费者的支付意愿。

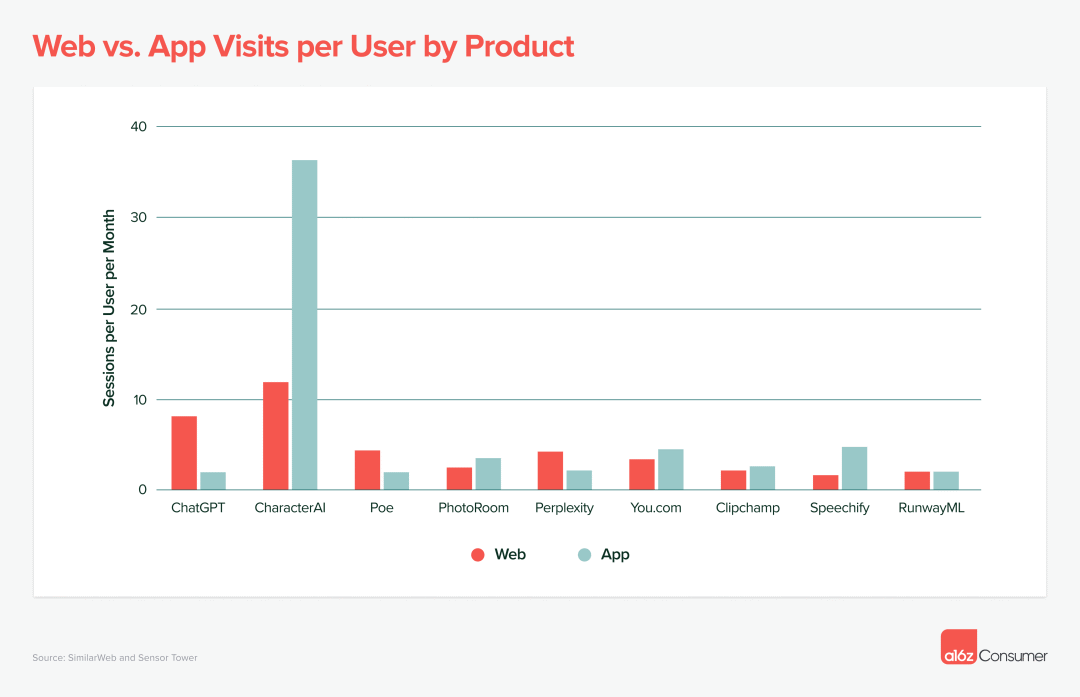

六、移动应用程序仍在作为 GenAI 平台出现

到目前为止,用户大部分是通过浏览器来使用AI 产品,而不是App,甚至 ChatGPT 也花了 6 个月的时间才推出 App !

为什么不开发 App ?成本是最大的问题。

许多 AI 公司都是小团队,不想将他们的注意力和资源分散在 Web、iOS 和 Android 上。

榜单上也只有 15 家公司拥有App,而且这些产品的流量,只占总流量的10%。

但也有一些例外。

在图像生成类别中,由于第三方 API,App 的“创业门槛”相当低。Lensa 和 WOMBO 等产品的销量急剧上升,但也出现了同样急剧的下降。

专业消费者设计工作室PhotoRoom(App 流量占 88%)、CharacterAI(App流量占 46%)和文本转语音产品Speechify(App流量占 20%)。

这些公司的移动应用程序的 DAU 非常高。

在移动互联网时代,用户每天在手机上花费的 4.1 个小时,比桌面设备多 36 分钟,我们预计随着技术的成熟,将会看到更多移动优先的 GenAI 产品出现。

参考资料:https://a16z.com/how-are-consumers-using-generative-ai/

本文作者@产品浅谈 。

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!