有人在聊天中问了我一个问题,“能否用一张报表说明公司业务及财务情况”?一问惊醒梦中人!

确实,很多SaaS企业的财务报表与业务报表还是两张皮,财务报表说的是通用财务语言,到业务环节还得拆成多张报表展现,无法在一张报表上展示出业财一体的逻辑关系。

正好今年我围绕“SaaS企业精细经营”的话题,花了不少时间研究SaaS公司的财务体系,也写了一系列相关文章;所以我毫不犹豫地接下了这个“任务”。

一、三大财务报表,选哪个作为基础模板?

全世界的企业都需要定期出具三大财务报表:

- 资产负债表

- 现金流量表

- 损益表(也称利润表)

其中,《资产负债表》反映的是“资产 = 负债 + 所有者权益”,表面上表现的是公司资金从哪里来?实际上更侧重某个时点(例如2021年12月31日0时)各项资产(流动资金、应收账款、固定资产等)及负债(应付账款等)的静态状况。

所以资产负债表并不适合反映SaaS企业一段时间内(1年或1个月)的经营状况。

最近由于融资节奏被打乱,各家SaaS企业都重视现金流。那么《现金流量表》是否更合适展现业务状况呢?

该表确实很好地反映了我们某月合同回款的情况、以及当月支出了多少费用,但“收付实现制”并不能反映业务的真实状况。

举个例子,某企业在11月份预付了30万房租。这30万会全部体现在《现金流量表》当期现金流出中。但我们从管理的角度会更希望11月份只摊销10万元房租费用。一次性支出30万可能会扰乱我们对11月份真实经营情况的判断。

那我们再看看《损益表》。

损益表用“权责发生制”原则真实反映出某月或某年的周期内,各项收入与成本、费用的状况。它最适合反映一个周期内的业务状况。

《现金流量表》的波动性受支付、收款动作影响很大,而《损益表》反映的是业务背后的真实情况,它才是现金流的根本,所以我们主要抓《损益表》。

但我们还需要对这张损益表做一定改造,才能反映SaaS企业的业务。

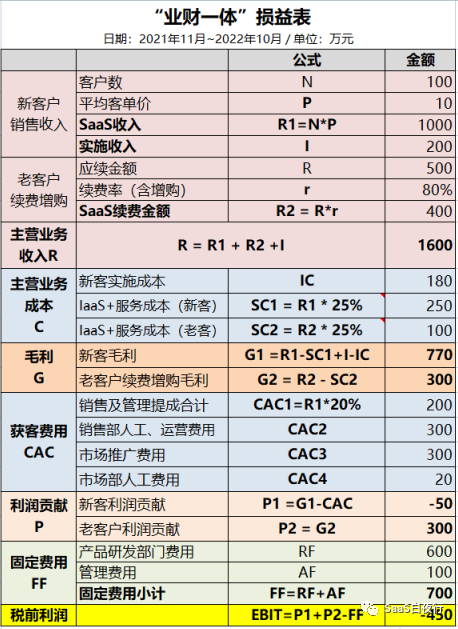

二、业财一体损益表

为了由浅入深,我先把这张“业财一体损益表”的框架展现出来:

这里有几个公式:

毛利G = 主营业务收入R – 主营业务成本C (包括:IaaS云费用、CSM服务成本和实施成本)

利润贡献P = 毛利G – 获客费用CAC(包括:市场、销售部门的所有费用)

税前利润EBIT = 利润贡献P – 固定费用FF (包括产研费用、行政及管理费用)

也就是说,一个SaaS企业的经营(盈利)能力,可以用三段展现出来:

- 毛利:毛利率水平(去除了服务等成本)展现的是该企业产品价格和市场竞争力,以及在客户续费的前提下可持续获得利润的能力

- 利润贡献:获客费用CAC是一次性的,但如果太高(例如超过首年合同额ACV的1.2倍),那会给短期现金流带来巨大压力——获得客户越多,短期现金流出就越多

- 税前利润:不言而喻,它体现的是企业在当期创造的价值。

下面我们再进一步。把每个部分都往下分拆,就得到“业财一体”损益表。

- 主营业务收入R中,包括新老客户的SaaS收入和新客户的实施费收入

- 主营业务成本C中,也把新老客户的服务成本、新客户的实施成本拆出来

- 这样我们就可以分开计算新、老客户的毛利G

- 新客户的获客费用CAC,也可以拆得更细,把市场部门、销售部门的固定薪资费用、提成费用和推广费用分开

- 由此,利润贡献P也可以分出新老客户的差别

- 减去固定费用FF(在一个月的周期内相对固定)后,税前利润就可以算出来了

当然,这里只是初步模板。每家企业还可以根据自己的情况往下继续拆(Breakdown):

- 多个产品的企业可以进行成本分拆(这里有很多细节可以探讨,例如平台、测试等共用部门的成本如何分摊?)

- 根据“市场线索转化 vs 销售自开拓”进行成本分拆(这个也很有意义,对于新一年的年度规划十分重要)

- ……

三、“业财一体损益表”对企业决策的意义

构建了这张一体化报表,能让管理团队和投资人所获得一个全局视角。我在下月初的【增长模式变革实战营】就会体现这一点——每家企业先做损益表,分析2022年的财务状况及其与业务的关联关系,再做2023年的年度健康增长规划。

只有打通业务与财务的分析逻辑和数据指标,才能从财务视角保障业务增长规划的健康度。

此外,业财一体损益表也能用于日常决策。

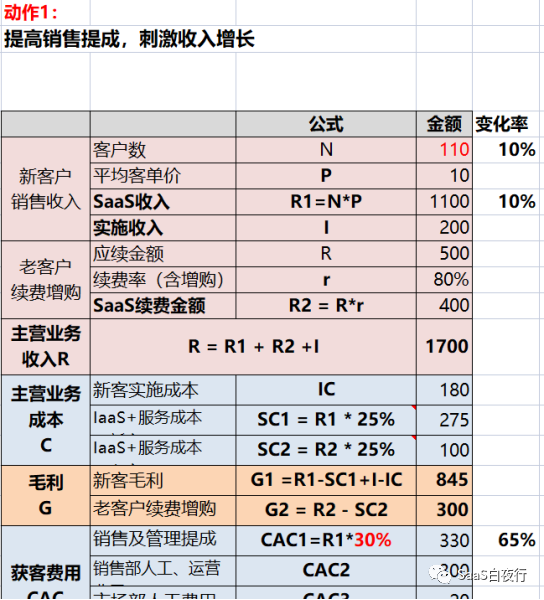

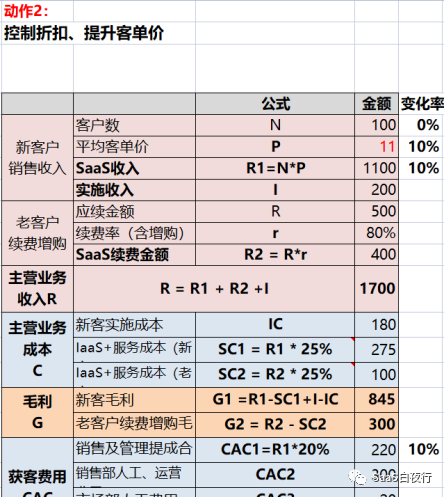

举个例子,到了Q4我们期望增加营收,有两个路径:

- 提高销售提成,刺激收入增长

- 控制折扣、提升客单价

哪个会更健康?我们只需要在损益表上修改几个数字,就能算出结论。

上表中,增加销售提成,预估客户数提升10%,但CAC(获客费用)增加了65%……

而提升客单价10%,CAC只增加10%……(见下表)

最终新客户利润贡献、公司整体税前利润的变化可想而知(有兴趣的同学可以自己算算)。

算了再做,还是做了再算?这就是精细经营与粗放经营的差别。而当下咱们SaaS企业大多已经没有粗放的“资本”。

这张一体损益表的好处,还远不止于此,期待在实战营中与各家SaaS企业的CEO、业务负责人及财务负责人探讨。在实战营中,各家企业也会完成2023年度规划(框架),我会提供一个规划框架模板。

特邀作者

吴昊,微信公众号:SaaS白夜行,SaaS领域知识沉淀者,《SaaS创业路线图》作者。每年与100位SaaS创始人深度交流,结合实战不断在公众号及视频号做内容输出。

本文